أشار تقرير " الشال" المالي والاقتصادي لهذا الأسبوع إلى البدء في إعداد مشروع الموازنة العامة للسنة المالية القادمة 2025/2026، والممول الرئيسي الطاغي لتلك الموازنة هو إيرادات النفط. كما لفت التقرير إلى نشر الإدارة المركزية للاحصاء بياناتها حول الميزان التجاري لدولة الكويت حتى نهاية يوليو 2024، وتذكر النشرة بأن فائض الميزان التجاري قد بلغ نحو 7.542 مليارات دينار كويتي، بانخفاض بنحو 368.4 مليون دينار. كما ذكر التقرير أن أداء شهر نوفمبر كان ايجابيا لغالبية أسواق العينة، حيث بلغ عدد الأسواق الرابحة 8 أسواق مقابل 6 أسواق خاسرة، مقارنة مع نهاية أكتوبر. وتطرق التقرير أيضا إلى إعلان بنك الكويت الدولي الى نتائج أعماله للشهور التسعة الأولى من العام الحالي، وأشارت هذه النتائج إلى تحقيقه صافي ربح بلغ نحو 16.4 مليون دينار، بارتفاع مقداره 9.5 ملايين دينار. كما أشار التقرير إلى أداء بورصة الكويت خلال الأسبوع الماضي.

وفيما يلي تفاصيل ما أورده التقرير

1. النفط والمالية العامة – ضغوط محتملة

الكويت على مشارف البدء في إعداد مشروع موازنتها العامة للسنة المالية القادمة 2025/2026، والممول الرئيسي الطاغي لتلك الموازنة هو إيرادات النفط، ولا بأس من استعراض لحركة أسعار النفط لما مضى من السنة المالية الحالية 2024/2025، لأن اتجاه تلك الحركة سوف يستمر في الغالب إلى الأدنى، إضافة إلى تقلص احتمالات زيادة الإنتاج النفطي في المستقبل. في الربع الأول من السنة المالية الحالية "أبريل – يونيو 2024"، بلغ معدل سعر برميل النفط الكويتي نحو 86.8 دولار أمريكي، وحينها تلقت أسعار النفط دعماً من خفض إنتاج "أوبك+" بالإضافة إلى اشتداد الأحداث الجيوسياسية وتحديداً في منطقة البحر الأحمر. وفي الربع الثاني من السنة المالية الحالية (يوليو – سبتمبر 2024)، بلغ معدل سعر برميل النفط الكويتي 79.9 دولار أمريكي، أي فقد نحو -7.9 % من معدل أسعار الربع الأول، وفي سبتمبر قررت "أوبك+" تأجيل نيتها لاستعادة ما يقارب 1.8 مليون برميل يومياً من فاقد الإنتاج من شهر أكتوبر إلى شهر يناير 2025، نتيجة ضعف سوق النفط. وبلغ معدل سعر برميل النفط الكويتي لشهري أكتوبر ونوفمبر 2024 نحو 74.3 دولار أمريكي بانخفاض بنحو -7.0 % عن معدل الربع الثاني، وانخفاض -14.3 % عن معدل الربع الأول.

ومالم يحدث ما هو غير متوقع على الجبهة الجيوسياسية ويرفع أسعار النفط إلى الأعلى، يبدو أن الاحتمال الغالب هو استمرار المنحى الهبوطي لأسعار النفط وإن بوتيرة أدنى، إضافة إلى قرار "أوبك+" الخميس الفائت تأجيل استعادة فاقد الإنتاج في يناير القادم.

يضاف إلى ما تقدم، ذلك الاحتمال الغالب بأن يفقد أداء الأسواق المالية العالمية حيث تستثمر أموال احتياطي الأجيال القادمة زخمه لسببين، الأول هو ارتفاع احتمالات ولوج أهم اقتصادات العالم في حرب تجارية مع تسلم الإدارة الأمريكية الجديدة للسلطة في 20 يناير، وللحرب التجارية إن تحققت تداعياتها السلبية على نمو الاقتصاد العالمي، إضافة إلى ارتفاع الاحتمالات بالعودة إلى مستويات التضخم المرتفعة ومعها السياسات النقدية المتشددة، والثاني هو بلوغ أسعار الأسهم في بعض أسواق العالم المالية مستوى ينذر بفقاعة.

خارج سيطرة الإدارة العامة المحلية

ذلك يعني ارتفاع احتمالات تعرض مصدرَي إيرادات المالية العامة وليس فقط الميزانية العامة، النفط والاستثمارات لضغوط سلبية، ولأن التأثير في مسارهما خارج سيطرة الإدارة العامة المحلية، يبقى مستوى النفقات العامة على المدى القصير هو ما تملك الإدارة العامة سلطة عليه. ورغم أن درجة مرونة النفقات العامة ضعيفة، فنحو 90 % من نفقاتها جارية، وتحديداً رواتب وأجور، إلاّ أن البحث التفصيلي في مناحي الهدر ضمنها أمر مستحق، لأن رقم عجز الموازنة للسنة المالية القادمة سوف يرتفع كثيراً وسوف يكون عجزاً حقيقياً وليس افتراضياً. وتظل علاجات المدى القصير، مثل البحث عن بعض الخفض للنفقات صالحة فقط لشراء بعض الوقت، وما لم تملك الإدارة العامة رؤية واضحة محددة ببرنامج زمني لتنويع مصادر الدخل ورفع كفاءة النفقات العامة، فسوف تظل استدامة اقتصاد الكويت وماليتها العامة تحت تهديد متزايد.

2. الميزان التجاري – يوليو 2024

نشرت الإدارة المركزية للإحصاء بياناتها حول الميزان التجاري لدولة الكويت حتى نهاية يوليو 2024، أي الشهور السبعة الأولى من العام الجاري.

وتذكر النشرة بأن فائض الميزان التجاري قد بلغ نحو 7.542 مليار دينار كويتي، بانخفاض بنحو 368.4 مليون دينار أو بنسبة -4.7 % مقارنة مع فائض بنحو 7.911 مليار دينار خلال الفترة ذاتها من عام 2023. وجاء هذا الانخفاض في فائض الميزان التجاري نتيجة تراجع قيمة الصادرات ورغم انخفاض قيمة الواردات، إذ بلغت قيمة الصادرات خلال الشهور السبعة الأولى نحو 14.097 مليار دينار، مقارنة بنحو 14.701 مليار دينار للفترة ذاتها من العام الماضي، أي بانخفاض بقيمة 604 مليون دينار أو بنسبة -4.1 %. وحققت الواردات تراجعاً بقيمة 235.5 مليون دينار أو بنسبة -3.5 %، لتصل إلى 6.555 مليار دينار، مقارنة بنحو 6.791 مليار دينار.

ويستأثر الوقود وزيوت التشحيم أكبر نسبة من صادرات الكويت خلال الفترة المذكورة وبنحو 91.8 % وبانخفاض بنسبة -2.5 % بين الربع الأول والثاني، ثم اللوازم الصناعية بنسبة 4.2 % من إجمالي الصادرات. ومن جهة الواردات، استقبلت الكويت لوازم صناعية بنحو 22.6 % من إجمالي وارداتها وبزيادة بنسبة 3.4 % خلال الربعين، تليها الواردات من السلع الاستهلاكية بنسبة 21.9 % ثم معدات النقل وبنسبة 17.4 % من إجمالي الواردات.

ومن ناحية أخرى، تأتي الإمارات أكبر دولة مستقبلة لصادرات الكويت غير النفطية خلال الفترة المذكورة وبقيمة 226.2 مليون دينار، ثم الهند بنحو 203.7 مليون دينار، والسعودية والعراق بنحو 147.6 مليون دينار و131.9 مليون دينار على التوالي. فيما احتلت الصين المرتبة الأولى كأكبر دولة مصدرة إلى الكويت وبنحو 1.199 مليار دينار ، ثم الإمارات بنحو 843.1 مليون دينار، والولايات المتحدة الأمريكية بنحو 571.8 مليون دينار، والسعودية بنحو 348.3 مليون دينار كويتي.

3. الأداء المقارن لأسواق مالية منتقاة – نوفمبر 2024

كان أداء شهر نوفمبر إيجابياً لغالبية أسواق العينة، حيث بلغ عدد الأسواق الرابحة 8 أسواق مقابل 6 أسواق خاسرة مقارنة مع نهاية أكتوبر. ومن ناحية أخرى، شهدت حصيلة الشهور الاحدى عشرة الأولى من العام الجاري تفوق الأداء الإيجابي وبصورة أشمل، إذ بلغ عدد الأسواق الرابحة 10 أسواق مقابل خسائر لـ 4 أسواق "3 منها أسواق خليجية"، مقارنة بمستويات مؤشرات نهاية العام الفائت.

أكبر الرابحين في شهر نوفمبر كان السوق الأمريكي بمكاسب بنحو 7.5 % لمؤشر داو جونز، وعليه ارتفعت مكاسبه إلى نحو 19.2 % في المرتبة الثانية مقارنة مع نهاية عام 2023. ثاني أكبر الرابحين في نوفمبر كان سوق دبي بمكاسب بنحو 5.6 %، أي أصبح أكبر الرابحين منذ بداية العام وبنحو 19.4 %. تلاهما في مكاسب نوفمبر، كل من السوق الألماني والبريطاني والصيني بنحو 2.9 % و2.2 % و1.4 % على التوالي. وحققت بورصة الكويت مكاسب لمؤشرها العام بنحو 1.2 %، لترتفع مكاسبها منذ بداية العام إلى نحو 6.3 %، تليها بورصة البحرين بمكاسب بنحو 0.6 %، ثم السوق الهندي بأقل المكاسب وبنحو 0.5 %.

الخاسر الأكبر في نوفمبر كانت بورصة مسقط بفقدان مؤشرها نحو -3.9 %، أي أصبحت أقل الرابحين منذ بداية العام وبنحو 1.1 %. تلاها السوق السعودي بخسائر بحدود -3.2 %، وبذلك انتقل إلى المنطقة السالبة بخسائر بنسبة -2.7 % مقارنة مع نهاية عام 2023. وحقق السوق الياباني خسائر بنحو -2.2 %، يلحقه السوق الفرنسي بنحو -1.6 %، ليصبح الأخير وأكبر الخاسرين منذ بداية العام وبنحو -4.1 %. وأخيراً، حققت بورصة قطر وسوق أبوظبي أقل الخسائر وبنسبة -1.0 % لكليهما، أي مازالا في المنطقة السالبة منذ بداية العام الجاري.

ورغم أن مساحة المجهول قد ازدادت فيما يتعلق باحتمالات أداء الاقتصاد العالمي بعد سيطرة الجمهوريين في الولايات المتحدة الأمريكية على مراكز سلطة اتخاذ القرار الثلاثة، ما ينذر بحقبة من الحرب التجارية، لا تقتصر على الصين وحدها، وإنما تشمل جيران الولايات المتحدة الأمريكية وفق تصريحات الرئيس ترامب. ومع كل ما تعنيه تلك النوايا المتشددة من احتمال تباطؤ نمو الاقتصاد العالمي واحتمال عودة الضغوط التضخمية ومعها سياسات التشدد النقدي واحتمال توقف الفيدرالي الأمريكي عن الاستمرار في خفض سعر الفائدة في اجتماعه القادم 17/18 ديسمبر الجاري. خلافاً لتوقعات غالبية المحللين، إلاّ أننا نعتقد باستمرار الأداء الإيجابي لأسواق العينة خلال شهر ديسمبر وإن بمستويات متواضعة، وهو أداء قد يشمل غالبية أسواق إقليم الخليج.

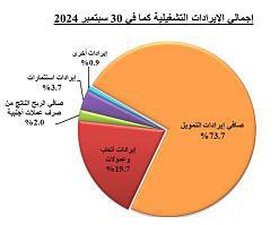

4. نتائج بنك الكويت الدولي – 30 سبتمبر 2024

أعلن بنك الكويت الدولي نتائج أعماله للشهور التسعة الأولى من العام الحالي، وأشارت هذه النتائج إلى تحقيقه صافي ربح "بعد خصم الضرائب" بلغ نحو 16.4 مليون دينار كويتي، بارتفاع مقداره 9.5 مليون دينار أي ما نسبته 136.9 % مقارنة بنحو 6.9 مليون دينار للفترة نفسها من عام 2023. وتحقق ذلك نتيجة ارتفاع إجمالي الإيرادات التشغيلية بقيمة أعلى من ارتفاع إجمالي المصروفات التشغيلية مقارنة مع الفترة ذاتها من العام الماضي.

وفي التفاصيل، ارتفع إجمالي الإيرادات التشغيلية للبنك بنحو 12.4 مليون دينار أو بنسبة 23.7 %، وصولاً إلى نحو 64.9 مليون دينار مقارنة مع نحو 52.5 مليون دينار للفترة نفسها من عام 2023. وتحقق ذلك نتيجة ارتفاع بند صافي إيرادات التمويل بنحو 10.6 مليون دينار وبنسبة 28.5 %، وصولاً إلى نحو 47.8 مليون دينار مقارنة بنحو 37.2 مليون دينار. وارتفع أيضاً، بند إيرادات أتعاب وعمولات بنحو 3.8 مليون دينار وبنسبة 42.8 %، بينما انخفض بند إيرادات استثمار بقيمة 2.5 مليون دينار وبنسبة -51.4 % مقارنة مع الفترة ذاتها من العام الماضي.

ومن جانب آخر، ارتفع إجمالي المصروفات التشغيلية بنحو 3.2 مليون دينار أو بنسبة 9.6 %، وصولاً إلى نحو 37.3 مليون دينار مقارنة مع نحو 34.1 مليون دينار للفترة نفسها من عام 2023، وتحقق ذلك نتيجة ارتفاع جميع بنود المصروفات التشغيلية. وبلغت نسبة جملة المصروفات التشغيلية إلى جملة الإيرادات التشغيلية نحو 57.5 % مقارنة بنحو 65.0 %. وانخفضت جملة المخصصات بنحو 747 ألف دينار أو ما نسبته -6.7 %، وصولاً إلى نحو 10.4 مليون دينار مقارنة بنحو 11.1 مليون دينار. وحصيلة ما تقدم، يفسر ارتفاع هامش صافي الربح إلى نحو 25.3 % بعد أن كان نحو 13.2 % خلال الفترة المماثلة من عام 2023.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل انخفاضاً بلغ قدره 19.1 مليون دينار ونسبته -0.5 %، ليصل إلى نحو 3.596 مليار دينار مقابل نحو 3.615 مليار دينار في نهاية عام 2023، بينما ارتفع بنحو 190.3 مليون دينار أو ما نسبته 5.6 % عند المقارنة بالفترة نفسها من عام 2023 حين بلغ نحو 3.406 مليار دينار . وانخفض بند المستحق من بنوك بنحو 223.5 مليون دينار أو بنحو -86.4 %، وصولاً إلى نحو 35.1 مليون دينار "1.0 % من إجمالي الموجودات" مقارنة مع نحو 258.6 مليون دينار "7.2 % من إجمالي الموجودات" في نهاية عام 2023، وانخفض بنحو -79.5 % أي نحو 135.8 مليون دينار مقارنة بالفترة نفسها من العام 2023، حين بلغ نحو 170.9 مليون دينار "5.0 % من إجمالي الموجودات". بينما ارتفع بند مدينو تمويل بنحو 182.6 مليون دينار أي نحو 7.3 %، وصولاً إلى نحو 2.668 مليار دينار "74.2 % من إجمالي الموجودات"، مقارنة بنحو 2.486 مليار دينار "68.8 % من إجمالي الموجودات"، في نهاية عام 2023، وارتفع بنحو 7.5 % أو نحو 187.2 مليون دينار مقارنة بنحو 2.481 مليار دينار "72.9 % من إجمالي الموجودات"، في الفترة نفسها من عام 2023. وبلغت نسبة إجمالي مدينو تمويل إلى إجمالي الودائع نحو 89.6 % مقارنة بنحو 87.8 %.

وتشير الأرقام إلى أن مطلوبات البنك "من غير احتساب حقوق الملكية"، قد سجلت انخفاضاً بلغت قيمته 38.6 مليون دينار أي ما نسبته -1.2 %، لتصل إلى نحو 3.149 مليار دينار مقارنة بنحو 3.187 مليار دينار بنهاية عام 2023. بينما حققت ارتفاعاً بنحو 151.7 مليون دينار أي بنسبة 5.1 %، عند المقارنة بالفترة نفسها من عام 2023 حين بلغت نحو 2.997 مليار دينار. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات نحو 87.6 % مقارنة بنحو 88.0 % للفترة ذاتها من العام الماضي.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي إلى أن جميع مؤشرات ربحية البنك قد سجلت ارتفاعاً مقارنة مع الفترة نفسها من عام 2023. إذ ارتفع مؤشر العائد على معدل موجودات البنك "ROA" إلى نحو 0.6 % مقارنة مع نحو 0.3 %. وارتفع مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك "ROE" إلى نحو 6.3 % مقارنة بنحو 3.2 %. وارتفع أيضاً، العائد على معدل رأسمال البنك "ROC" إلى نحو 13.0 % مقارنة بنحو 6.5 %. وارتفعت ربحية السهم "EPS" إلى نحو 8.62 فلس مقارنة بنحو 3.17 فلس. وبلغ مؤشر مضاعف السعر/ الربحية "P/E" نحو 15.6 ضعف مقارنة بنحو 36.0 ضعف "أي تحسن"، نتيجة ارتفاع ربحية السهم بنسبة 171.9 % مقابل ارتفاع أقل لسعر السهم وبنسبة 17.8 % مقارنة بمستواه في نهاية سبتمبر 2023. وبلغ مؤشر مضاعف السعر/ القيمة الدفترية "P/B" نحو 0.9 مرة مقارنة مع نحو 0.8 مرة في الفترة نفسها من العام السابق.

5. الأداء الأسبوعي لبورصة الكويت

كان أداء بورصة الكويت خلال الأسبوع الماضي " أيام عمل بمناسبة انعقاد القمة الخليجية في الكويت" مختلطاً، حيث انخفض مؤشر كل من قيمة الأسهم المتداولة، كمية الأسهم المتداولة وعدد الصفقات المبرمة، بينما ارتفعت قيمة المؤشر العام "مؤشر الشال". وكانت قراءة مؤشر الشال "مؤشر قيمة" في نهاية تداول يوم الخميس الماضي قد بلغت نحو 627.0 نقطة، بارتفاع بلغت قيمته 4.7 نقطة ونسبته 0.8 % عن إقفال الأسبوع الماضي، وظل مرتفعاً بنحو 25.3 نقطة أي ما يعادل 4.2 % عن إقفال نهاية عام 2023.