أكد تقرير اقتصادي متخصص لـ»الوطني» أن السلطات المصرية لم تستغرق وقتاً طويلاً حتى بدأت الاستفادة من الإصلاحات الاقتصادية التي طرأت في شهر مارس الماضي، في حين أن خطوة تعيين الحكومة الجديدة في يوليو لاقت ترحيباً واسعاً على الصعيدين المحلي والإقليمي، الأمر الذي بعث معنويات التفاؤل مرة أخرى لأول مرة منذ سنوات. ونرى على وجه الخصوص إمكانية اتساق ومواءمة السياسات الخاصة بثلاث وزارات رئيسية تركز على التنمية الاقتصادية «وهي تحديداً وزارات المالية والاستثمار، والتخطيط والتنمية الاقتصادية والتعاون الدولي التي تم دمجها حديثاً»، حيث يتولى زمام إدارتها جيل من الشباب «يبلغ من العمر 50 عاماً في المتوسط» من المسؤولين ذوي الخلفيات المهنية في عدد من المؤسسات الدولية مثل صندوق النقد الدولي والبنك الدولي للمساهمة في تطوير السياسات، وإن كان ذلك استناداً إلى خطة متوسطة الأجل لم يتم الإعلان عنها بعد.

في الوقت ذاته، بدأ الاقتصاد في إظهار مؤشرات مبكرة على الانتعاش في ظل تباطؤ وتيرة التضخم، وارتفاع مقاييس النمو، واستقرار الجنيه المصري، وتصحيح أوضاع المالية الخارجية. ومن غير المرجح أن يؤدي خفض الدعم المتوقع تطبيقه خلال الأشهر المقبلة إلى تعطيل اتجاه تراجع معدلات التضخم، الأمر الذي سيساهم في إفساح المجال أمام خفض أسعار الفائدة اعتباراً من سبتمبر.

وفي حين تخرج مصر الآن من مرحلة الأزمة بفضل التحركات الجوهرية على صعيد السياسيات الاستثنائية بما في ذلك خفض قيمة الجنيه المصري والاستثمارات الإماراتية الضخمة في مشروع رأس الحكمة التي ساهمت في تأمين تدفقات هائلة من رأس المال، لا تزال هناك تحديات اقتصادية كبرى قائمة. وستترقب الأسواق والمستثمرون ووكالات التصنيف الائتماني الأحداث القادمة، خاصة ما إذا كانت الحكومة ستشرع في المرحلة الثانية من عملية الإصلاح المتعلقة بتعزيز بيئة الأعمال وإدارة التواصل الفعال فيما يتعلق بأجندة الإصلاحات الجديدة.

المسار الهبوطي

تشير أحدث البيانات إلى مواصلة النمو الاقتصادي لمساره الهبوطي، إذ تباطأت وتيرته للربع الخامس على التوالي إلى 2.2 % على أساس سنوي في الربع الثالث من السنة المالية 2023/2024 «يناير - مارس 2024» مقابل 2.3 % في الربع السابق. ونتوقع أن يقترب نمو الربع الرابع من 2.5 % مع وصول المعدل المسجل للعام بأكمله إلى 2.4 % مقابل 3.5 % في العام السابق.

وقد تكون الفترة الممتدة بين شهري يناير ومارس 2024 هي الأصعب على كل من الشركات الافراد، حيث شهدت تقلبات شديدة في سعر الجنيه المصري في السوق الموازية، ووصل سعر الدولار الواحد إلى 70 جنيهاً مصرياً «مقابل السعر الرسمي 31 جنيهاً مصرياً للدولار الواحد» قبل أن تخفض الحكومة قيمة الجنيه في بداية شهر مارس، إلى جانب رفع سعر الفائدة التراكمي بنسبة 8 % خلال هذا الربع والذي أثّر سلباً على الشركات والافراد. ولم يتم إصدار بيانات مفصلة بعد، لكننا نتوقع تباطؤ وتيرة الاستهلاك بسبب تآكل القوة الشرائية «بلغ معدل التضخم ذروته عند 35.7 % في فبراير» والنقص الشديد في السلع، الأمر الذي أثّر سلباً على قطاعي التصنيع والخدمات.

ودعم مؤشر مديري المشتريات هذا الرأي، إذ ارتفعت قراءة المؤشر في الفترة الممتدة ما بين أبريل ويونيو إلى 48.5 نقطة مقابل 47.6 نقطة في الربع السابق وأنهى تداولات السنة المالية 2023/2024 مغلقاً عند 49.6 نقطة، بالقرب من المستوى المحايد 50 نقطة الذي نتوقع تجاوزه في الأشهر المقبلة. ويعتبر هذا الأداء من أعلى المستويات التي يصلها مؤشر مديري المشتريات منذ سبتمبر 2021. وتجاوزت العديد من المؤشرات الفرعية بالفعل حاجز الـ 50 نقطة، بما في ذلك مؤشرات التوظيف والإنتاج المستقبلي وطلبات التصدير الجديدة. ومن وجهة نظرنا، نرى أن هذا التحسن يعكس استقرار الاقتصاد الكلي بصفة عامة بما في ذلك انخفاض معدلات التضخم، واستقرار سعر الصرف، وتوافر العملات الأجنبية. ونتوقع المزيد من التحسن في الفترة المقبلة مع استمرار تراجع التضخم وبدء خفض أسعار الفائدة، كما نتوقع تسارع وتيرة النمو العام المقبل «السنة المالية 2024/2025» إلى 3.5-4.0 %.

عجز الحساب الجاري

اتسع عجز الحساب الجاري خلال فترة التسعة أشهر الأولى من السنة المالية 2023/2024 «يوليو إلى مارس» إلى 17.1 مليار دولار مقابل 5.3 مليار دولار في الفترة المماثلة من السنة المالية 2022/2023 فيما يعزى بصفة رئيسية إلى الانخفاض الشديد في إنتاج الغاز الطبيعي في مصر، الأمر الذي دفع الميزان التجاري النفطي إلى تسجيل عجز قدره 5.1 مليار دولار. من جهة أخرى، تحسن العجز التجاري غير النفطي بمقدار 1.5 مليار دولار إلى 23.7 مليار دولار، الأمر الذي يرجع أساساً إلى انخفاض الواردات بنسبة 3 % بسبب القيود المفروضة عليها، كما تباطأت تحويلات المصريين المقيمين في الخارج إلى 14.5 مليار دولار «-17 % على أساس سنوي». أما على الصعيد الإيجابي، فظلت عائدات السياحة قوية، إذ نمت بنسبة 5.3 % على أساس سنوي على الرغم من التوترات التي تشهدها الساحة الإقليمية في الوقت الحالي.

وكان وضع الحساب الراس مالي إيجابياً، حيث أدى انخفاض قيمة الجنيه المصري في مارس إلى استلام مصر الشريحة الأولى بقيمة 15 مليار دولار من صفقة رأس الحكمة إلى جانب حصولها على تدفقات كبيرة من استثمارات اجنبية في أدوات الدين المحلية. وانعكست تلك التطورات في وصول الاستثمار الأجنبي المباشر إلى 23.7 مليار دولار «من 7.9 مليار دولار»، فيما بلغ صافي التدفقات المرتبطة بمحفظة الاستثمارات 14.6 مليار دولار «مقابل صافي تدفقات خارجية قدرها 3.4 مليار دولار»، وسجل ميزان المدفوعات فائضاً قدره 4.1 مليار دولار «من عجز قدره 0.3 مليار دولار».

ونتوقع أن ينكمش عجز الحساب الجاري في الربع الأخير من السنة المالية 2023/2024 «أبريل– يونيو» إلى نحو 1-2 مليار دولار «من 8.2 مليار دولار في الربع الثالث من العام» على خلفية ارتفاع إيرادات السياحة وانتعاش التحويلات المالية. أما بالنسبة للعام بأكمله، فقد يتراوح العجز ما بين 19 و21 مليار دولار، والذي يعتبر أكبر عجز يتم تسجيله في تاريخ مصر، إلا أنه من المتوقع أن يصحح مساره مرة أخرى في السنة المالية 2024/2025 ليصل إلى 10 مليار ات دولار، حيث يقابل انتعاش الواردات بنسبة 10-15 % ارتفاع التحويلات المالية، واستمرار تزايد العائدات السياحية، إلى جانب الحفاظ على مرونة سعر الصرف بما يجعل سعر صرف الجنيه المصري يتماشى مع قيمته العادلة. كما نرى مجالاً محدوداً لانتعاش إنتاج الغاز الطبيعي على مدى العامين القادمين.

التصنيف الائتماني

تلقت السلطات المصرية في مايو الماضي الدفعة الأخيرة من صفقة رأس الحكمة الاستثمارية من الإمارات بقيمة 14 مليار دولار «بالإضافة إلى 11 مليار دولار في هيئة ودائع إماراتية سيتم تحويلها إلى الجنيه المصري» ما دفع احتياطيات العملات الأجنبية إلى أعلى مستوياتها المسجلة على الإطلاق عند 46.3 مليار دولار كما في يونيو 2024. وتحوّل صافي الأصول الأجنبية في البنوك «البنك المركزي والبنوك التجارية على حد سواء» إلى وضع إيجابي بلغ 14 مليار دولار في مايو، مقارنة بالمركز السلبي الذي بلغ -3.7 مليار دولار في أبريل. ومن الواضح أن السلطات أوفت بوعدها باستخدام غالبية عائدات صفقة رأس الحكمة لتعزيز احتياطيات العملات الأجنبية، إلا أننا نعتقد أننا تخطينا غالباً مرحلة التحسن الاستثنائي. من جهة أخرى، تشير توقعاتنا لديناميكيات ميزان المدفوعات إلى أنه سيكون من الصعب الحفاظ على الارتفاعات المستمرة التي تشهدها الاحتياطيات الأجنبية بسبب صافي فجوة التمويل التراكمية البالغة 10 مليارات دولار على مدى العامين المقبلين حتى نهاية السنة المالية 2025/2026. بالإضافة إلى ذلك، لا نرى أي رغبة رسمية في زيادة الاحتياطيات الأجنبية لأنها بالفعل أكثر من مرضية وتغطي نحو 7 أشهر من الواردات.

واستمر تقلص عائدات السندات المصرية المقوّمة باليورو لأجل 5 سنوات على مدار الأشهر الماضية لتصل إلى 9.5 % في منتصف يوليو مقابل 15 % قبل خفض قيمة الجنيه المصري في فبراير، في حين تقلصت مستويات عقود مبادلة مخاطر الائتمان لأجل 5 سنوات «مقياس مخاطر التخلف عن السداد» إلى نحو 570 نقطة أساس من 1100 نقطة أساس وأكثر. ويمكن أن يتبع تراجع المخاطر قريباً رفع التصنيف الائتماني لمصر من المستوى الحالي بدرجة B-/Caa1 بمقدار درجتين على الأقل إلى B+/B2 من قبل وكالتي التصنيف الائتماني ستاندرد آند بورز وموديز. وتم تحديد العوامل الرئيسية اللازمة لرفع التصنيف الائتماني لمصر، بما في ذلك الحفاظ على سعر صرف أكثر مرونة للجنيه المصري، وقوة الدعم الخارجي، والتحسن الكبير لوضع صافي الأصول الأجنبية.

خفض دعم الطاقة

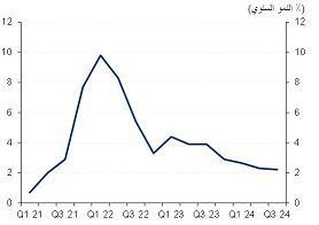

يبدو بوضوح مواصلة التضخم لاتجاهه الهبوطي خلال الربع الماضي، إذ بلغ 29.4 % في المتوسط على أساس سنوي في الربع الثاني من العام الحالي، منخفضاً من 34 % في الربع الأول من العام، في ظل تلاشى تأثير انخفاض قيمة الجنيه المصري وتوافر العملات الأجنبية بشكل أكثر سلاسة، ما أدى إلى تحسن المعروض من السلع. من جهة أخرى، تباطأت وتيرة ارتفاع متوسط الأسعار بشكل حاد إلى 0.7 % على أساس شهري في الربع الثاني من العام مقابل 4.7 % في الربع الأول من العام. وفي بداية شهر يونيو، خفّضت الحكومة دعمها للخبز، ما تسبب بزيادة سعر الرغيف بنسبة 300 % من 0.05 جنيه إلى 0.20 جنيه. وأضافت تلك الزيادة نحو 1.2 % إلى مؤشر أسعار المستهلكين في شهر يونيو، الأمر الذي أدى إلى ارتفاع المؤشر بصفة عامة بنسبة 1.6 %، حيث يمثل الخبز المدعوم أقل من 0.5 % من سلة مؤشر أسعار المستهلكين. وقد نشهد خلال الفترة المقبلة تغيرات على صعيد أسعار الكهرباء الثابتة/ المدعومة والوقود، على الرغم من أننا نتوقع أن يكون تأثيرها على التضخم محدوداً «يمثل الوقود والكهرباء حوالي 4 % من سلة مؤشر أسعار المستهلكين وتضيف الزيادة بنسبة 20 % نحو 0.8 % إلى مؤشر أسعار المستهلكين».

كما نتوقع أن يبلغ متوسط التضخم 25 % في النصف الثاني من العام 2024 «من يوليو إلى ديسمبر» مقابل 31 % في النصف الأول، مع احتمال قوي بأن يتراجع معدل التضخم إلى أقل من 24 % بنهاية العام. ونرجّح أيضاً أن يبلغ متوسط التضخم 19 % للسنة المالية 2024/2025 «أقل بكثير من السابق على خلفية انخفاض التضخم الأكثر من المتوقع بعد خفض قيمة الجنيه المصري في مارس» مقابل 34 % في السنة المالية 2023/2024. وما زلنا ننتظر قيام البنك المركزي المصري بتعديل الجدول الزمني المستهدف للتضخم إلى الربع الرابع من العام 2025 «من الربع الرابع 2024»، ونرى أنه سيتم الوصول إلى المستوى المستهدف البالغ نحو 10 % وفقاً للمعطيات الحالية.

خفض سعر الفائدة

أبقى البنك المركزي على سعر الفائدة دون تغيير طوال الربع الثاني من العام «من أبريل إلى يونيو» وظل سعر الخصم عند 27.75 %، في حين انخفض متوسط معدل أذون الخزانة لأجل عام بنسبة 2 % منذ مارس إلى 26 %، ما يعني أن الأسواق تتوقع خفض سعر الفائدة بنسبة 1-2 % خلال الفترة المقبلة. وفي ظل تباطؤ وتيرة التضخم خلال الأشهر الماضية «27.5 % كما في يونيو»، أصبحت أسعار الفائدة الحقيقية إيجابية لأول مرة منذ يناير 2022. ومع استمرار انخفاض التضخم خلال عام 2024، نتوقع أن يبدأ البنك المركزي المصري دورة التيسير النقدي في الفترة المقبلة التي من المحتمل أن تبدأ في سبتمبر، على أن يقوم بخفض أسعار الفائدة بمقدار 400 نقطة أساس بنهاية العام.

الائتمان الخاص للشركات

عكست أحدث البيانات المتاحة للائتمان المصرفي في مايو الماضي التأثير المبدئي لرفع سعر الفائدة في بداية شهر مارس، والتغييرات الأخرى التي طرأت على السياسات في الفترة الممتدة بين شهري مارس ومايو. وشهد الائتمان الممنوح للشركات الخاصة نمواً قوياً بنسبة 29 % على أساس سنوي خلال فترة الثلاثة أشهر المنتهية في مايو مقابل 18.8 % خلال الأشهر الثلاثة السابقة، إلا أنه بتعديل البيانات لتعكس خفض قيمة الجنيه المصري في مارس، كان الائتمان سينمو بمعدل 16.8 %.

وظل نمو الائتمان الشخصي قوياً، إلا أنه على عكس ائتمان قطاع الأعمال لم يشهد تعديلاً قوياً نتيجة لخفض قيمة الجنيه المصري، وسجل نمواً بنسبة 24 % على أساس سنوي خلال الثلاثة أشهر المنتهية في مايو مقابل 23 % في الثلاثة أشهر السابقة. وعلى أساس القيمة الحقيقية، سجل ائتمان الشركات الخاصة -2 % على أساس سنوي، أي بتحسن كبير مقابل -14 % للفترة الممتدة من ديسمبر 2023 إلى فبراير 2024. أما بالنسبة للائتمان الشخصي، فقد وصل إلى -7.2 %، في تحسن مقارنة بمستواه السابق البالغ -10.3 %.

ويعد تحسن نمو الائتمان الحقيقي في كل من القطاعين الخاص والشخصي من المؤشرات المبكرة على الانتعاش الاقتصادي ودليلاً على ثقل الأعباء التي تعرّض لها النشاط الاقتصادي قبل وقت طويل من خفض قيمة الجنيه المصري رسمياً في مارس. ومع تراجع معدلات التضخم خلال الفترة المقبلة، سيتراجع نمو الائتمان بالجنيه المصري، إلا أن الخفض المتوقع لسعر الفائدة في السنة المالية 2024/2025 من شأنه أن يشجع الشركات على الحصول على قروض طويلة الأجل تستهدف القروض الرأسمالية ا، وليس فقط القروض للنفقات التشغيلية. ونتوقع أن ينمو الائتمان بنسبة 25 % في السنة المالية 2024/2025 منخفضاً من 31.5 % في السنة المالية 2023/2024، لكنه سينمو على أساس حقيقي بنسبة +6 % مقابل -2 %.

صفقة رأس الحكمة

استخدمت الحكومة 50 % من عائدات صفقة رأس الحكمة «12 مليار دولار بمجرد استبعاد الودائع المصرفية الإماراتية - التي لم تكن أموالا «جديدة» - / 580 مليار جنيه مصري» لخفض العجز المالي المسجل خلال الفترة الممتدة ما بين يوليو - مايو للسنة المالية 2023/2024، والذي بلغ 3.6 % من الناتج المحلي الإجمالي «مقابل 7.7 % بدون عائدات رأس الحكمة»، إلى جانب رصيد أولي متضخم بنسبة 5.9 % «1.7 % باستثناء صفقة رأس الحكمة». ونتوقع تسجيل عجز بنسبة 4 % من الناتج المحلي الإجمالي ورصيداً أولياً بنسبة 6.2 % من الناتج المحلي الإجمالي للعام بأكمله. وفي السنة المالية 2024/2025، نتوقع عودة مستوى العجز إلى معدلات طبيعية تقارب نحو 8 % «المستوى المستهدف للحكومة 7.3 %» فيما يعزى بصفة رئيسية إلى عدم وجود زيادة كبيرة أخرى في الإيرادات الاستثنائية في السنة المالية 2024/2025 «على الأقل في الوقت الحالي». وتخصص الحكومة 154 مليار جنيه لدعم الطاقة، ما يستلزم زيادة أسعار البنزين والديزل والبيوتان بنسبة 20 % في كل فترة ربع سنوية من السنة المالية 2024/2025، إلا أننا نعتقد أن الحكومة قد تتجه إلى رفع السعر بمعدل أقل «10-15 %»، ما يعني أن الدعم النهائي قد يكون في حدود 210 مليارات جنيه، مضيفة بذلك 60 مليار جنيه «0.6 %» إلى العجز المالي.