أوضح تقرير اقتصادي متخصص لـ»تالوطني» أن عائدات السندات العالمية شهدت أداءً متبايناً في الربع الثالث من العام 2020، إذ عكست عائدات سندات المملكة المتحدة والولايات المتحدة مسارها وارتفعت هامشياً بفضل تحسن البيانات الاقتصادية وتوقعات إقرار حزم التحفيز المالي، مما ساهم في تعزيز آمال تحقيق انتعاش اقتصادي مستدام. ومن جهة أخرى، واصلت عائدات سندات الاتحاد الأوروبي تراجعها متأثرة بتجدد المخاوف المتعلقة بالفيروس، بينما انخفضت عائدات السندات الخليجية - التي تخضع عادة لديناميكيات مختلفة وتحمل المزيد من المخاطر مقارنة بالدول المتقدمة - في ظل التحسن الطفيف الذي شهدته البيئة الاقتصادية. ومؤخراً، وصلت عائدات السندات الأمريكية إلى 0.98% لتسجل أعلى مستوياتها منذ مارس الماضي على خلفية تحسن البيانات الاقتصادية الأمريكية بمستويات أقوى مما كان متوقعاً بالإضافة إلى الانباء الإيجابية الخاصة بفعالية اللقاح وتراجع حالة عدم اليقين السياسي.

ومع التزايد الذي شهدناه هذا العام حتى الآن في وتيرة إصدارات السندات الخليجية، نرى أن المنطقة في طريقها للوصول إلى مستوى قياسي من الديون في عام 2020 وذلك في ظل سعي الحكومات إلى تمويل العجز المتزايد والناجم عن الجائحة بالتزامن مع تراجع أسعار النفط. وقد بلغ إجمالي إصدارات السندات (بالعملات المحلية وبالدولار) 35 مليار دولار في الربع الثالث من العام 2020، بصدارة السعودية، مما دفع إجمالي إصدارات العام الحالي للارتفاع إلى حوالي 98 مليار دولار ووصول إجمالي قيمة الديون المستحقة على مستوى دول المنطقة إلى 579 مليار دولار.

تباين عائدات السندات العالمية

شهد أداء عائدات السندات العالمية تبايناً ومزيداً من التقلبات في الربع الثالث من العام 2020، حيث اختلفت توجهات المستثمرون على خلفية تحسن بيانات الاقتصاد الكلي والدعم المالي المستمر لمواجهة حالة عدم اليقين التي خلفتها الجائحة من جهة ومخاوف تجديد عمليات الإغلاق الوطنية من جهة اخرى. وجاءت مكاسب عائدات السندات لأجل 10 سنوات بصدارة سندات الخزانة البريطانية والأمريكية التي ارتفعت بمقدار 6 نقاط أساس ونقطتي أساس على التوالي مستفيدة من توقعات إقرار حزمة التحفيز المالي وتعافي الاقتصاد وارتفاع وتيرة طرح السندات الأمريكية إلى مستويات قياسية بلغت 15.5 تريليون دولار خلال العام الحالي كما بنهاية سبتمبر الماضي، مما يحافظ على انتعاش العرض ودفع الأسعار نحو التراجع (ارتفاع العائدات).

ومؤخراً، ارتفعت عائدات سندات الخزانة الأمريكية لأجل 10 سنوات إلى 0.98% كما في 11 نوفمبر، لتسجل أعلى مستوياتها منذ مارس الماضي، بدعم من تحسن البيانات الاقتصادية عما كان متوقعاً وظهور أنباء إيجابية عن التوصل للقاح فعال وانتهاء الانتخابات الأمريكية والتفاؤل بخصوص إقرار حزمة التحفيز المالي.

ومستقبلياً، يتوقع مع تولي الرئيس المنتخب بايدن التوصل إلى إقرار حزمة تحفيز مالي بقيمة أكبر (على الرغم من أنها قد تواجه معارضة وذلك بحسب تشكيل مجلس الشيوخ) والتي سيكون لها تأثيراً على رفع عائدات سندات الخزانة. كما قد نشهد المزيد من الضغوط التصاعدية في حالة الوصول إلى التعافي الاقتصادي المستدام وحصول لقاح مضاد للفيروس على الموافقات اللازمة، وهو الأمر الذي قد يحدث قبل نهاية العام الحالي، مع إمكانية طرح اللقاح في الأسواق خلال الربعين الثاني أو الثالث من العام 2021.

ومن جهة أخرى، قد يؤدي استمرار تباطؤ معدلات التضخم إلى جانب التوقعات ببقاء أسعار الفائدة منخفضة إلى الحد من المكاسب المحتملة لعائدات سندات الخزانة الأمريكية، كما قد يؤدي خطر تفشي الموجة الثانية من الفيروس إلى فرض قيود على أنشطة الأعمال والتنقل، خاصة في ظل إدارة بايدن التي يتوقع أن تقوم باعتماد سياسة أكثر صرامة لمواجهة الجائحة، ومن المؤكد أن يؤثر ذلك على النشاط الاقتصادي والمعنويات وبالتالي على عائدات السندات. كما أن إمكانية إجراء طعن رسمي على نتائج الانتخابات قد يزيد من حالة عدم اليقين ويحد من المكاسب المحتملة لعائدات السندات الأمريكية.

وبالانتقال إلى الاتحاد الأوروبي، فقد واصل العائد على مؤشر السندات الألمانية القياسي الاتجاه الهبوطي على خلفية السياسة النقدية التيسيرية التي يتبعها البنك المركزي الأوروبي، والتي تتبني أسعار الفائدة السلبية وبرنامج موسع لشراء السندات. وجاءت عائدات السندات لأجل 10 سنوات بصدارة التراجعات، حيث انخفضت بمقدار 6 نقاط أساس على أساس ربعي في الربع الثالث من العام الحالي، هذا بالإضافة إلى 10 نقاط أساس أخرى منذ ذلك الحين لتصل إلى -0.62% كما في 4 نوفمبر في ظل إعادة فرض عمليات الإغلاق في الاتحاد الأوروبي لمواجهة ارتفاع حالات الإصابة الجديدة بالفيروس. من جهة أخرى، لم يطرأ أي تغيير يذكر على عائدات السندات اليابانية لأجل 10 سنوات، التي عادة ما تشهد اداءً مستقرا، حيث أبقى بنك اليابان على المستوى المستهدف للفائدة عند 0.1% وعلى تعهده بإبقاء الحد الأقصى على عائدات السندات لأجل 10 سنوات عند مستوى الصفر تقريبا.

تراجع عائدات السندات الخليجية

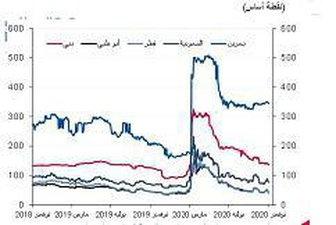

واصلت عائدات السندات الخليجية السيادية متوسطة الأجل اتجاهها الهبوطي في الربع الثالث من العام 2020. ويأتي ذلك في أعقاب ارتفاع العائدات مع بداية انتشار الجائحة (أبريل/مايو) مما يعكس ارتفاع المخاطر المتوقعة للحكومات الخليجية تحت ضغط الصدمات المزدوجة لانتشار الجائحة بالتزامن مع التراجع التاريخي لأسعار النفط. وقد ساهم تحسن المشهد الاقتصادي في تراجع عائدات السندات خاصة بعد رفع القيود وتحسن أسعار النفط إلى حد ما، مما أدى إلى تعزيز الثقة وتخفيف الضغوط على الأوضاع المالية الضعيفة بسبب انخفاض أسعار النفط وضعف النشاط التجاري الناجم عن تدابير الإغلاق. بالإضافة إلى ذلك، يستمر الطلب القوي من المستثمرين في الضغط سلباً على العائدات، وقد ظهر ذلك بشكل واضح في نمو إصدارات أدوات الدين على مستوى المنطقة خلال الربع الثالث من العام الحالي والتي لاقت إقبالاً جيدًا. وكانت عائدات السندات الصادرة عن قطر وأبو ظبي والسعودية والكويت قد انخفضت بمقدار 28 و28 و19 و17 نقطة أساس على التوالي. وفي المقابل، ارتفعت عائدات السندات متوسطة الأجل في عمان والبحرين حيث قام المستثمرون بتسعير المخاطر المرتفعة لهاتين الدولتين بعد خفض تصنيفاتها الائتمانية ونتيجة لارتفاع نسب الدين إلى الناتج المحلي الإجمالي والضغط على الاحتياطيات الأجنبية وتوقعات تباطؤ التعافي الاقتصادي والحاجة الملحة للإصلاحات المالية. إذ ارتفعت عائدات السندات السيادية لسلطنة عمان والبحرين بمقدار 44 و32 نقطة أساس على التوالي في الربع الثالث من العام 2020، وليواصل عائد السندات السيادية لعمان الارتفاع في أكتوبر بعد خفض تصنيفها الائتماني السيادي للمرة الثانية خلال العام الحالي من قبل وكالات التصنيف العالمية.

أما بالنسبة للتوقعات المستقبلية، من المتوقع أن تواصل تحركات عائدات السندات الخليجية تأثرها بمدى استقرار سوق النفط ووتيرة التعافي الاقتصادي ودرجة السيطرة على الجائحة، حيث سيساهم التحسن المستمر في النشاط الاقتصادي واستقرار سوق النفط في الحفاظ على انخفاض العائدات. كما يتوقع أن يستمر الطلب القوي من المستثمرين (بالنظر إلى البدائل العالمية ذات العائد المنخفض نسبيًا)، وهو الأمر الذي من شأنه الإبقاء على انخفاض مستويات العائدات. ومن جهة أخرى، فإن عودة تفشي حالات الاصابة بالفيروس وإمكانية تجديد عمليات الإغلاق سيؤثر سلباً على التعافي الاقتصادي ويزيد الضغط على الأوضاع المالية وبالتالي يؤدي إلى ارتفاع العائدات. وفي حالة بقاء أسعار النفط دون مستوى اللازم لتسجيل تعادل في الميزانيات المالية للدول الخليجية، فمن المرجح أن تظل الإصدارات قوية لبعض الوقت لتمويل العجز مما يحافظ على ارتفاع مستويات العرض ويدفع بالعائدات إلى الارتفاع.

ويرجع اتباع عائدات سندات الخزانة الأمريكية لاتجاه تصاعدي في الوقت الحالي والذي يقابله انخفاض في عائدات السندات الخليجية بصفة عامة إلى تدني الهامش بين تلك العائدات، ما يرجح تحديد سقف لانخفاض عائدات السندات الخليجية عاجلاً أم آجلاً لا سيما بالنظر إلى وصولها في الوقت الحالي إلى أدنى مستوياتها منذ عدة سنوات وبالتالي الحفاظ على هامش يعكس فروق علاوات المخاطر مقابل عائدات سندات الأسواق المتقدمة.

الإصدارات الخليجية تظل قوية

تواصل وتيرة إصدار أدوات الدين الإقليمية قوتها منذ بداية العام، والمتوقع أن تتجاوز 100 مليار دولار للعام بأكمله نتيجة لتزايد الاحتياجات التمويلية في ظل تصاعد الضغوط المالية الناجمة عن التباطؤ الاقتصادي بسبب انخفاض أسعار النفط وتفشي الجائحة، هذا إلى جانب الانخفاض النسبي في تكلفة التمويل. وقد تم إصدار سندات وصكوك مقومة بالدولار والعملات المحلية بقيمة تصل إلى حوالي 35 مليار دولار في الربع الثالث من العام 2020، لترتفع بذلك قيمة الإصدارات الخليجية منذ بداية العام الحالي حتى تاريخه إلى 98 مليار دولار أمريكي، بما أدى إلى ارتفاع إجمالي أدوات الدين القائمة في الدول الخليجية إلى مستوى قياسي بلغ 579 مليار دولار. وكانت الصكوك السيادية السعودية من أبرز الإصدارات الخليجية خلال الربع الثالث من العام 2020، إذ بلغت قيمتها الإجمالية 17.4 مليار دولار لتساهم بذلك بالنصيب الأكبر من الإصدارات الخليجية في تلك الفترة. وتشمل أبرز السندات التي قامت الدول الخليجية الأخرى بطرحها، اصدار الامارات لسندات سيادية بقيمة اجمالية وصلت إلى 4 مليارات دولار في يوليو وسبتمبر، وإصدار سلطنة عمان في أكتوبر الماضي شريحتين من السندات الدولية بقيمة 2 مليار دولار لفترة استحقاق 7 سنوات و12 سنة. ومستقبلياً، نتوقع أن تظل إصدارات دول مجلس التعاون الخليجي قوية، حيث من المرجح أن تظل أسعار النفط دون الأسعار التي تؤمن التعادل في الميزانيات المالية للدول الخليجية، كما أن النشاط الاقتصادي قد يستغرق وقتاً أطول للتعافي بالكامل، بينما من المستبعد أن يشهد الانفاق الحكومي تراجعاً جوهرياً. أما في الكويت، فمن شأن إصدار قانون للدين العام لتمويل العجز الكبير للموازنة الحكومية أن يمهد الطريق لاستئناف إصدارات أدوات الدين في الفترة المقبلة.