أوضح تقرير اقتصادي متخصص لـ»الوطني» أن النشاط الاقتصادي شهد تعافياً ملحوظاً في الربع الثالث من عام 2020 بالتزامن مع رفع معظم التدابير الاحترازية تدريجياً – بما في ذلك عمليات الإغلاق وحظر التجول والقيود المفروضة على الحركة والتنقل – التي تم فرضها خلال الفترة الممتدة ما بين مارس ويونيو لاحتواء تفشي جائحة كوفيد- 19. إلا ان أنشطة الأعمال مازالت أقل من مستوياتها الاعتيادية قبل الأزمة، كما ان ظهور موجة ثانية من الجائحة على مستوى العالم اعتباراً من سبتمبر (خاصة في أوروبا)، فضلاً عن الزيادة الملحوظة في حالات الإصابات الجديدة على المستوى المحلي، تهدد بفرض قيود جديدة وعودة التداعيات الاقتصادية إلى واجهة الاحداث مجدداً في الربع الرابع من العام الحالي.

وقد تباينت البيانات الاقتصادية الصادرة مؤخراً، إذ استقرت معدلات الإنفاق الاستهلاكي عند مستويات قوية للغاية على خلفية الطلب المكبوت وإجراءات الدعم التي تم تطبيقها، في حين عادت مبيعات العقار تقريبا إلى مستويات ما قبل الجائحة. من جهة أخرى، ما يزال إنتاج النفط ضعيفاً في إطار الالتزام بتطبيق سياسة الأوبك وحلفائها، هذا إلى جانب ضعف وتيرة ترسية المشاريع في الربع الثالث من العام الحالي والتي لم تزيد كثيراً عن أدنى مستوياتها المسجلة منذ عدة سنوات والتي شهدتها في الربع الثاني من العام الحالي. وفي ذات الوقت، يستمر انخفاض أسعار النفط وارتفاع العجز المالي في تشكيل المزيد من الضغوط التي تواجه الحكومة فيما يتعلق بشح السيولة على المدى القصير. وفي الوقت الذي تشير فيه تلك العوامل إلى امكانية التغلب على ضغوط التمويل على المدى القريب من خلال إقرار قانون الدين العام الجديد، إلا أنها تبرز أيضاً الحاجة الملحة لإجراء إصلاحات مالية جوهرية يحتاج البرلمان الجديد إلى معالجتها بعد الانتخابات المقرر إجراؤها في 5 ديسمبر المقبل.

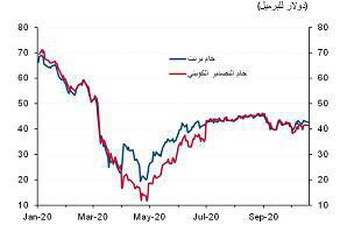

تراجع أسعار النفط

انخفضت أسعار النفط جزئياً في الربع الثالث من عام 2020، اذ تراجع سعر مزيج خام برنت بنسبة -0.5 % على أساس ربع سنوي وأغلق عند مستوى 41.0 دولاراً للبرميل. وعلى الرغم من تحرك الأسعار ضمن نطاق محدود خلال شهر يوليو، إلا انها ارتفعت في أغسطس واقتربت من أعلى مستوياتها خلال ما يقارب شهرين عند مستوى 45 دولار تقريباً وذلك بدعم من تحسن بيانات سوق العمل الأمريكي وتراجع مخزونات الخام الأمريكي بمستويات أفضل مما كان متوقعاً.

إلا ان تزايد حالات الإصابة بالفيروس، خاصة في أوروبا والولايات المتحدة، ألقت بظلالها على سوق النفط مما أثار مخاوف بشأن استدامة انتعاش الطلب على النفط خلال فصل الصيف. وفي واقع الأمر، خفضت وكالة الطاقة الدولية تقديراتها للطلب على النفط للعامين الحالي والمقبل في ظل استمرار ارتفاع مخزونات النفط العالمية بالتزامن مع العودة إلى فرض حظر التجول الجزئي والقيود المفروضة على التنقل في أجزاء مختلفة من أوروبا. وفي منتصف أكتوبر، ارتفع سعر مزيج خام برنت إلى حوالي 43 دولاراً للبرميل بفضل التقدم المحرز على صعيد انتاج اللقاح والتفاؤل بشأن حزمة التحفيز المالي الامريكية. وقد بلغ سعر خام التصدير الكويتي، والذي يعتبر المؤشر المحلي لأسعار النفط، 41.3 دولاراً للبرميل في منتصف أكتوبر بعد أن ارتفع بنسبة 13 % في الربع الثالث نظراً لتقليص معدل الخصومات على أسعار أنواع النفط القياسية الأخرى في ظل تعافي الطلب.

أما على صعيد العرض، فإنه وفقاً لأهداف الأوبك وحلفائها وتقليص معدل خفض حصص الإنتاج، فقد ارتفع إنتاج النفط الكويتي في الربع الثالث من أدنى مستوياته المسجلة في 16 عاماً بمقدار 2.09 مليون برميل يومياً ليصل إلى 2.29 مليون برميل يومياً في سبتمبر. وكان التزام الكويت بخفض حصص الإنتاج التي أقرتها الأوبك وحلفائها مثالياً، إذ بلغ في المتوسط 101.3 % خلال الربع الماضي.

انكماش الناتج المحلي الإجمالي

أظهرت البيانات الأولية أن الناتج المحلي الإجمالي الحقيقي قد انكمش بنسبة 1.0 % على أساس سنوي في الربع الأول من عام 2020. ويعتبر هذا هو الربع الثاني على التوالي من الانكماش بعد تسجيل انخفاض بنسبة 1.1 % في الربع الرابع من عام 2019 على أساس سنوي، والذي تفاقم نتيجة لتراجع النشاط التجاري في مارس على خلفية الجائحة مما أجبر الموظفين للبقاء في منازلهم وتسبب في اغلاق بعض الأعمال التجارية وسط فرض تدابير حظر التجول الجزئي. وقد بلغت نسبة الانكماش في الناتج المحلي غير النفطي 3.5 % على أساس سنوي فيما يعتبر الأسوأ على مدار الأرباع الثمانية الماضية، وقد تزامن ذلك مع تسجيل انكماش في العديد من القطاعات الفرعية بما في ذلك الإدارة العامة والدفاع (-5.9 %) الوساطة المالية والتأمين (-0.5 %) والتعليم (-17.2 %) والاتصالات (-12.2 %). في المقابل، شهد الناتج المحلي الإجمالي للقطاع النفطي نمواً بنسبة 1.2 % في ظل ارتفاع إنتاج النفط (2.74 مليون برميل يومياً في المتوسط في الربع الأول من العام الحالي) بعد انتهاء العمل باتفاقية الأوبك وحلفائها في مارس.

ومن المتوقع أن ينكمش الناتج المحلي الإجمالي لعام 2020 ككل بنسبة -6.2 % مع انكماش القطاع النفطي بنسبة -8.0 % والقطاع غير النفطي بنسبة -4.0 %، وذلك مع الأخذ في الاعتبار مشاركة الكويت في اتفاقية الأوبك وحلفائها لخفض حصص الإنتاج التي تم التوصل إليها في مايو الماضي (والتي أدت إلى انخفاض الإنتاج في يونيو لأدنى مستوياته المسجلة منذ 16 عاماً)، هذا إلى جانب وصول تفشي الجائحة إلى مستويات الذروة مما أدى إلى فرض قيود على التنقل في الربع الثاني من عام 2020، كما شهدت تلك الفترة ايضاً إغلاق الشركات وتراجع إنفاق المستهلكين وتراجع الاستثمار. إلا انه يمكن التوصل إلى توقعات أكثر دقة لنتائج عام 2020 حال صدور بيانات الناتج المحلي للربع الثاني من عام 2020.

ومستقبلاً، فانه في ظل التعافي الجزئي الذي نشهده حالياً للقطاع غير النفطي بدعم من الانفاق على مبيعات التجزئة، وبفضل تقليص تخفيضات حصص الانتاج على الجانب النفطي، ووسط توقعات بارتفاع هامشي في أسعار النفط العام المقبل، يمكن للاقتصاد أن ينمو بنحو 2 % في عام 2021. ومن المتوقع أن ينمو القطاع غير النفطي بنسبة 3.0 % في العام المقبل، فيما يعد أسرع وتيرة نمو يسجلها منذ عام 2015.

العجز المالي يضغط على السيولة

سجلت الحكومة عجزاً مالياً قدره 3.9 مليار دينار كويتي في السنة المالية 2019/2020 (9.5 % من الناتج المحلي الإجمالي لعام 2019) إذ تراجعت الإيرادات بنسبة 16.2 % إلى 17.2 مليار دينار على خلفية انخفاض أسعار خام تصدير النفط الكويتي بنسبة 10.2 %. وتراجع الإنفاق بنسبة 3.2 % إلى 21.1 مليار دينار مع انخفاض النفقات الرأسمالية بنسبة 13.1 % في ظل إلغاء أو تأجيل المشاريع التنموية إلى جانب خفض التكاليف. وانخفضت النفقات الجارية بنسبة 1.7 % على خلفية خفض الدعوم (والتي تشمل تكاليف الوقود) بنسبة 17.5 %.

وتم تمويل العجز من خلال صندوق الاحتياطي العام، الذي انخفضت أصوله المتبقية إلى 16.9 مليار دينار كويتي في مارس 2020، حسب تقارير عدة. وقد اتخذت الحكومة عدة إجراءات للحد من عمليات السحب والحفاظ على الأموال السائلة المتاحة في صندوق الاحتياطي العام بما في ذلك مبادلة أصول بقيمة 2.5 مليار دينار كويتي لدى صندوق الاحتياطي العام مقابل سيولة من صندوق الأجيال القادمة وتحويل الأموال من المؤسسات الحكومية المستقلة ووقف استقطاع حصص صندوق الأجيال القادمة بنسبة 10 % في حالة تسجيل عجز.

وتتوقع الحكومة تسجيل عجز في ميزانية السنة المالية 2020/2021 بقيمة 14 مليار دينار كويتي وفقاً لافتراض سعر النفط عند مستوى 30 دولاراً للبرميل. ونتوقع أن يصل العجز إلى 10.5 مليار دينار كويتي (33 % من الناتج المحلي الإجمالي) – وفقاً لسعر قدره 50 دولاراً للبرميل وتقليص النفقات بنسبة 5 % إلا ان ذلك العجز ما يزال مرتفعاً للغاية ويؤكد على أهمية اتخاذ تدابير عاجلة لتعزيز الكفاءة وتبني برنامج الإصلاح الشامل في المدى المتوسط. وعلى الرغم من التدابير الأخيرة لدعم صندوق الاحتياطي العام، إلا ان اصوله السائلة قد تستنفد خلال الأشهر المقبلة مما يعني أن هناك حاجة ملحة لإقرار قانون الدين العام الجديد. وقد استقر متوسط سعر النفط في الأشهر السبعة الأولى من السنة المالية عند مستوى 35 دولاراً للبرميل، أي أقل بكثير من تقديرنا البالغ 78 دولاراً اللازم لتحقيق توازن الميزانية.

وانعكاساً للتحديات التمويلية التي تواجه الكويت على المدى القريب، خفضت وكالة موديز مؤخراً التصنيف الائتماني السيادي للكويت درجتين إلى A1 ، والتي ما تزال تعتبر درجة استثمارية قوية. ويمكن للكويت تحمل المزيد من الاقتراض نظراً لانخفاض نسبة الدين إلى الناتج المحلي الإجمالي. وفي واقع الأمر، إذا تم إقرار قانون الدين العام الجديد واستغلت الكويت أسواق الدين المحلية والدولية من خلال إصدارات جديدة بقيمة صافية تصل إلى 3.0 مليار دينار كويتي سنوياً، فإن الدين العام سيظل عند مستوى 31 % فقط من الناتج المحلي الإجمالي بحلول السنة المالية 2023/2024 مقابل 12 % في العام الحالي. إلا انه على الرغم من ذلك، لا ينبغي اعتبار إمكانية زيادة الديون بديلاً عن تطبيق الإصلاحات المالية التي توفر طريقاً إلى الاستدامة على المدى الطويل. ويجب أن تتضمن خطوات ضبط أوضاع المالية العامة في مرحلة ما بعد الجائحة خفض النفقات المتكررة مع إعطاء الأولوية للمشاريع التنموية، إضافة إلى زيادة الإيرادات غير النفطية.

المبيعات العقارية

بعد الضعف التاريخي الذي أصابها في الربع الثاني من عام 2020 على خلفية تداعيات الجائحة وتأثير إغلاق أنشطة الأعمال في الكويت،عادت المبيعات العقارية تدريجياً للانتعاش بعد تخفيف التدابير الاحترازية في شهر يونيو. وبلغ إجمالي المبيعات العقارية 662 مليون دينار كويتي في الربع الثالث من عام 2020، بزيادة قدرها نحو ستة أضعاف عن الربع السابق وذلك على الرغم من انخفاضها بنسبة 20 % مقارنة بأداء الربع الثالث من عام 2019.وقد شمل زخم المبيعات القطاعات الفرعية الثلاث بدون استثناء (الاستثماري، والتجاري، والسكني) وهو الأمر الذي قد يكون مدعوما بالطلب المكبوت بعد عدة أشهر من ضعف النشاط العقاري بشكل استثنائي بسبب القيود المفروضة على أنشطة الأعمال، إذ ارتفع عدد المعاملات إلى 1,855 في الربع الثالث مقابل 279 فقط في الربع الثاني من العام الحالي. ونظراً لقلة حجم الصفقات خلال الربع الثاني ومحدودية توافر البيانات، يفضل تأجيل اجراء تقييم يعتمد عليه لاتجاهات الأسعار إلى الأشهر المقبلة.

ومستقبلياً، وفي ظل التداعيات الشديدة التي خلفتها الجائحة على النشاط التجاري وطلب الوافدين على العقار، نعتقد أن القطاعين التجاري والاستثماري كانت الأكثر تضرراً جراء الانكماش الاقتصادي، كما انها سوف تستغرق وقتاً أطول للتعافي خاصة مع تأثر القطاع الاستثماري سلباً بارتفاع معدلات الشواغر نسبياً حتى قبل الجائحة. من جهة أخرى، نتوقع أن يشهد اداء القطاع السكني مرونة ملحوظة نظراً لقاعدة الطلب المحلي التي لم تتأثر في الأغلب ونتيجة للعرض المحدود خاصة في المناطق الرئيسية. وفي نهاية الأمر، سيعتمد تعافي قطاع العقار على وتيرة التعافي الاقتصادي ومدى استمرار الجائحة.

ارتفاع معدل اسناد المشاريع

وفقاً لمجلة ميد، فقد ارتفعت قيمة المشاريع التي تمت إسنادها إلى 192 مليون دينار كويتي في الربع الثالث من عام 2020 مقارنة بأدنى مستوياتها المسجلة في عدة سنوات والتي بلغت 106 مليون دينار كويتي في الربع الثاني من العام الحالي. ويعود ذلك بشكل حصري تقريباً الى إسناد مشروع واحد فقط، وهو الأعمال الأرضية من مشروع توسعة مبنى الركاب الجديد بمطار الكويت الدولي بقيمة 165 مليون دينار كويتي. وقد بلغ إجمالي قيمة المشروعات التي تم إسنادها 866 مليون دينار كويتي منذ بداية العام وحتى نهاية الربع الثالث من عام 2020، ويعزى تباطؤ وتيرة اسناد المشاريع إلى حد كبير للجائحة. ونظراً لأنه لم يتبق على انتهاء العام الحالي سوى أقل من ثلاثة أشهر، فيبدو انه لن يتم تحقيق المستويات المستهدفة لترسية مشاريع البالغة 2.1 مليار دينار كويتي كما كان متوقعاً في وقت سابق، بحسب توقعات مجلة ميد.

وكان من المقرر وفقاً للخطة الحكومية الأولية ترسية مشاريع بقيمة 1.3 مليار دينار كويتي في الربع الرابع من عام 2020، بما في ذلك الجانب السكني والتجاري لمشروع تطوير مدينة جابر الأحمد بقيمة 202 مليون دينار كويتي. وبالنظر إلى الترسيات المتوقعة حتى عام 2021، تتضمن المشاريع الرئيسية المخطط لها تلك المتعلقة بمشروع JPF4 وJPF5التابع لشركة نفط الكويت بقيمة 270 مليون دينار كويتي وجزء من المرحلة الأولى من مشروع ميناء مبارك الكبير التابع لوزارة الطاقة والمياه بقيمة 271 مليون دينار كويتي. ووفقاً لمجلة ميد، فقد يصل إجمالي المشاريع المخطط تنفيذها خلال النصف الأول من عام 2021 إلى 4.6 مليار دينار كويتي، ويمثل مشروع مجمع الزور للبتروكيماويات (2.85 مليار دينار كويتي) المرتقب طرحه في الربع الأول من عام 2021 أكثر من نصف تلك القيمة الاجمالية. إلا أنه نظراً لحالات التأخير الحالية، قد تكون تلك النظرة متفائلة إلى حد ما.

الإنفاق الاستهلاكي يواصل انتعاشه

واصل الإنفاق الاستهلاكي انتعاشه القوي، اذ تشير أحدث البيانات الصادرة عن شركة الخدمات المصرفية الآلية Knet إلى تسارع وتيرة نمو إجمالي المعاملات (عمليات السحب من أجهزة السحب الآلي ونقاط البيع والمشتريات عبر الإنترنت) إلى 30 % على أساس سنوي في سبتمبر مقابل 27 % في أغسطس وتراجع بنسبة -2.6 % في يونيو، وارتفعت قيمة المعاملات لمستوى قياسي بلغ 2.1 مليار دينار كويتي. ويعزى هذا النمو بصفة رئيسية إلى تخفيف إجراءات الإغلاق، بما في ذلك إعادة فتح مراكز التسوق ومحلات البيع بالتجزئة بنهاية يونيو، فضلاً عن تأجيل سداد أقساط القروض مما ساهم في تعزيز القوة الشرائية، إلا ان برنامج التأجيل قد انتهى في سبتمبر. وبالمزيد من التفصيل، ارتفعت معاملات نقاط البيع بنسبة 13.8 % على أساس سنوي في سبتمبر مقابل -35 % في يونيو. وفي ذات الوقت يعكس نمو المشتريات عبر الإنترنت والذي استمر بشكل قوي للغاية عند مستوى + 157 % مقابل + 170 % في يونيو التحول المستمر في سلوك المستهلك الذي تسارعت وتيرته أثناء الإغلاق. وبالفعل، قفز حجم المعاملات عبر الإنترنت إلى 0.64 مليار دينار كويتي في سبتمبر، لتصل مساهمتها إلى 31 % من إجمالي الإنفاق مقابل 16 % خلال نفس الفترة من العام الماضي. كما كان ارتفاع الإنفاق بدعم من ارتفاع ثقة المستهلك، إذ ارتفع مؤشر ثقة المستهلك الصادر عن شركة أراء للبحوث والاستشارات إلى 102 نقطة في سبتمبر مقابل 98 نقطة في يونيو.

ارتفع معدل تضخم أسعار المستهلكين إلى أعلى مستوياته المسجلة في أكثر من ثلاثة أعوام وصولاً إلى مستوى 2.2 % على أساس سنوي في أغسطس (1.9 % في يوليو) بدعم من استمرار زيادة تكلفة المواد الغذائية (+ 5.0 %) والمفروشات المنزلية ومعدات الصيانة (+ 3.7 %) والسلع والخدمات المتنوعة (+ 5.5 %) (الرسم البياني 9). كما ارتفع أحد مقاييس التضخم الأساسي (الذي يستثني المواد الغذائية والسكن) بنسبة 2.6 % على أساس سنوي. ويعد الطلب المكبوت، بالإضافة إلى الاضطرابات المستمرة في جانب العرض كجزء من تداعيات الجائحة، من العوامل الرئيسية التي قد تكون ساهمت في الارتفاع المفاجئ لمعدلات التضخم منذ أبريل الماضي، لا سيما لأسعار المواد الغذائية، والتي ربما تكون قد تأثرت أيضاً بارتفاع أسعار المواد الغذائية الدولية.

أما على صعيد تضخم أسعار الإيجارات السكنية فقد ظل مستقراً عند مستوى 0.0 % في أغسطس. وعلى الرغم من تحديث قراءات المؤشر عادة كل ثلاثة أشهر فقط، إلا أن مؤشر الإسكان ظل محتفظاً حتى الآن بنفس مستوياته السابقة لمدة 14 شهراً على التوالي ولم يسجل بعد أي ضغط هبوطي على الإيجارات خلال الجائحة في ظل مغادرة بعض الوافدين للبلاد. وبالنسبة للعام المقبل، نتوقع أن يتراجع معدل التضخم إلى 1.5 % على أساس سنوي في ظل تأثير الأداء الضعيف للإيجارات السكنية على معدل التضخم الكلي. إلا انه من المستبعد امتداد موجة ضغوط الأسعار الأساسية لفترة طويلة نظراً لتوقع أن يشهد الأداء الاقتصادي مستويات نمو متواضعة.

ظل نمو الائتمان المحلي قوياً خلال شهر أغسطس، إذ بلغ 0.5 % على أساس شهري مما أدى إلى نمو بنسبة 4.9 % على أساس سنوي. وخلال الشهر، كانت التسهيلات الشخصية تمثل الدافع الذي ساهم في تحفيز النمو، في حين ظل الائتمان التجاري ضعيفاً.

وقد ارتفع الائتمان التجاري بنسبة 0.1 % على أساس شهري في أغسطس (5.2 % على أساس سنوي)، إذ ارتفع الإقراض الممنوح للقطاع العقاري بنسبة 0.3 % على أساس شهري، فيما يعتبر أسرع وتيرة نمو يشهدها منذ مارس، وبنسبة نمو 6 % على أساس سنوي. كما ظل أداء التسهيلات الائتمانية التي تندرج تحت فئة «أخرى» (والذي يعد الائتمان المقدم للقطاعات التي لا تندرج تحت أي من الفئات المذكورة والائتمان المقدم إلى الشركات متعددة الانشطة) قوياً للشهر السادس على التوالي (6.3 % على أساس سنوي). وفي واقع الأمر، فإنه منذ نهاية فبراير الماضي، شكلت تلك الفئة ما نسبته 42 % من إجمالي نمو الائتمان التجاري.

من جهة اخرى، بعد انخفاض التسهيلات الشخصية خلال الفترة الممتدة ما بين فبراير ومايو، عاد مرة أخرى ليسجل انتعاشاً قوياً، إذ ارتفع بنسبة 1.5 % على أساس شهري في أغسطس و4.8 % على أساس سنوي. وارتفع كلا من مكوني التسهيلات الشخصية في أغسطس في ظل ارتفاع القروض السكنية بنسبة 1.4 % على أساس شهري (+ 3.5 % على أساس سنوي) بينما زادت القروض الاستهلاكية بنسبة 2.5 % على أساس شهري (+ 20 % على أساس سنوي). ونتوقع أن ينخفض معدل نمو التسهيلات الشخصية خلال الفترة القادمة مع تلاشى آثار الانتعاش خلال فترة ما بعد الإغلاق، خاصة بدءاً من أكتوبر عندما ينتهي تأجيل تسديد أقساط القروض الشخصية.

كما انه بعد انخفاض ودائع المقيمين في يوليو، عاودت انتعاشها مجدداً وسجلت نمواً بنسبة 1.3 % على أساس شهري في أغسطس و5.4 % على أساس سنوي. ويعزى هذا النمو إلى تزايد ودائع القطاع الخاص، والتي ارتفعت بنسبة 1.6 % على أساس شهري و5.5 % على أساس سنوي، في حين انخفضت الودائع الحكومية في أغسطس مما أدى إلى تسجيلها ارتفاعاً بنسبة 4.4 % على أساس سنوي. وبلغت نسبة القروض إلى الودائع 87.3 % في أغسطس، أي نفس مستوياتها السابقة على نطاق واسع مقارنة بشهر يونيو 2020 وديسمبر 2019 مما يشير إلى استقرار مستويات السيولة بصفة عامة.

انتعاش بورصة الكويت

ارتفع مؤشر السوق العام لبورصة الكويت بنسبة 6.1 % على أساس ربع سنوي في الربع الثالث من عام 2020 على خلفية ارتفاع أسعار النفط والتفاؤل بتحقيق انتعاش اقتصادي بعد رفع القيود المتعلقة بالجائحة (الرسم البياني 11). ولوحظت مكاسب قوية في السوق الأول (7.1 % على أساس ربع سنوي) بصدارة المؤشرات القطاعية لكل من قطاع التأمين (9.7 %) والبنوك (9.6 %) والعقار (5.7 %). وساهم هذا الارتفاع في تعزيز القيمة السوقية واستعادتها لمستويات ما قبل الجائحة تقريباً بنمو بلغت نسبته 6 % على أساس ربع سنوي وصولاً إلى حوالي 31 مليار دينار كويتي، كما واصلت ارتفاعها إلى 33 مليار دينار كويتي في 16 أكتوبر، أي أعلى بكثير من أدنى مستوياتها المسجلة في شهري مارس وأبريل الماضيين. ويعزى نمو أسعار الأسهم والقيمة السوقية بصفة رئيسية إلى الإدراج الناجح لسهمين جديدين ضمن السوق الأول، وهما سهم شركة شمال الزور الأولى للطاقة والمياه وشركة بورصة الكويت، اذ ارتفعت أسعار السهمين بأكثر من ثلاثة أضعاف وعشرة أضعاف على التوالي. وارتفع متوسط التداولات اليومية من حيث كمية الأسهم المتداولة إلى 233 مليون سهم في الربع الثالث من عام 2020، بخلاف المتوسط اليومي للأسهم المتداولة والتي بلغت 148 و 165 مليون سهم خلال الربع الثاني من عام 2020 والربع الثالث من عام 2019 على التوالي مما يعكس تحسن أنشطة التداول والسيولة. ويعتبر صافي التدفقات الأجنبية الواردة هو الركيزة الأساسية التي ساهمت في توفير دعماضافي للسوق، إذ تزايدت وتيرتها على مدار الأشهر الأخيرة مما يشير إلى تجدد اهتمام الاستثمار الأجنبي بالأسهم الكويتية. وقد بلغ متوسط صافي التدفقات الأجنبية الواردة 27.1 مليون دينار كويتي شهرياً في الربع الثالث مقارنة بصافي التدفقات الخارجة في النصف الأول من عام 2020 رغم أنها ظلت أقل من مستوى متوسط عام 2019. وأخيراً، قد يساهم ارتفاع الأسهم العالمية ايضاً، على خلفية إجراءات التحفيز المالي الموسعة والتفاؤل بشأن التعافي الاقتصادي، إلى تعزيز معنويات المستثمرين.