قال تقرير صادر عن شركة الوطني للاستثمار – الذراع الاستثماري لبنك الكويت الوطني- أن بوادر إعادة فتح القطاعات الاقتصادية في الأسواق العالمية، إلى جانب خطط التحفيز المالي والنقدي الغير مسبوقة لمواجهة آثار COVID-19، ساهم في الانتعاش القوي للأسواق الأمريكية خلال شهر أبريل. حيث تفوقت الأسواق الأمريكية بشكل عام على نظيراتها في الأسواق المتقدمة خلال الشهر أبريل، حيث أضاف مؤشر MSCI EAFE، الذي يمثل أداء الأسواق المتقدمة خارج أمريكا الشمالية، 6.3٪ للشهر مقابل تقدم 10.6٪ لمؤشر MSCI AC للأسهم العالمية.

وذكر التقرير أن الأسواق العالمية تمكنت في جميع أنحاء العالم من تنفس الصعداء وأخذ فترة استراحة كانت في أمس الحاجة إليها خلال شهر ابريل مع بدء ظهور خطط لإعادة فتح الاقتصاد تدريجيا في وقت يبدو أن العديد من البلدان قد تجاوزت الذروة من حيث الإصابات الجديدة وبدأت في شق طريقها إلى هبوط المنحنى.

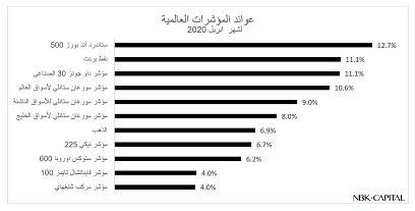

وحول تحركات الأسواق العالمية خلال شهر ابريل أشار إلى أن مؤشر داون جونز الصناعي (DJIA) ومؤشر ستاندرد آند بورز 500 (S&P500) شهدا أفضل أداء شهري خلال أكثر من 3 عقود بمكاسب بلغت نسبتها 11.08٪ و12.68٪ على التوالي.

من ناحية أخرى، أضاف مؤشر ناسداك لشركات التكنولوجية 15.45٪ وهو ما يمثل أفضل أداء شهري له على مدى السنوات العشرين الماضية. في غضون ذلك، استمر مستوى التذبذب في التراجع مع انخفاض مؤشر (VIX) إلى 34.15 في نهاية أبريل من 57.0 كما في نهاية الشهر السابق. فيما تحركت عائدات سندات الخزانة في الغالب بشكل جانبي خلال الشهر حيث أنهى عائد العامين الشهر عند مستوى 0.20٪ والـ 10 سنوات عند 0.64٪ مقارنة بـ 0.23٪ و0.62٪ في نهاية مارس.

المؤشرات الاقتصادية

وقال تقرير الوطني للاستثمار أن المؤشرات الاقتصادية التي نشرت خلال شهر أبريل بدأت تعكس جزئياً على الأقل، عمق الأزمة الناجمة عن الإغلاق الاقتصادي بسبب Covid19 في الولايات المتحدة. وانخفض مؤشر مديري المشتريات التصنيعي ISM إلى 41.5 في أبريل من 49.1 لشهر مارس، في حين انخفض مؤشر العمالة للقطاع الصناعي إلى 27.5 من 43.8 خلال نفس الفترة مما يعكس الحالة الصعبة للتوظيف في قطاع التصنيع.

وبشكل عام، انكمش الاقتصاد الأمريكي بنسبة 4.8٪ خلال الربع الأول من العام على أساس سنوي وفقا للتقديرات الأولية للناتج المحلي الإجمالي للولايات المتحدة. وتجاوزت أرقام البطالة الأولية للأسبوع المنتهي في 24 أبريل التوقعات عند 3.84 مليون مقابل توقعات 3.5 مليون ومقارنة بـ 4.44 مليون للأسبوع السابق.

من ناحية أخرى، سجلت مطالبات البطالة المستمرة 17.99 مليون في 17 أبريل مرتفعةً من 15.82 مليون في الأسبوع السابق. وبدأت هذه الأرقام تتسرب إلى معدل البطالة الأمريكي الذي ارتفع إلى 4.4٪ لشهر مارس فيما تشير تقديرات المحللين إلى أنها قد تصل إلى مستوى قياسي عند 14٪ خلال شهر أبريل، وهو أعلى من ذروته خلال الأزمة المالية العالمية حين وصلت نسبة البطالة إلى 10.2٪ في نوفمبر 2009.

توقعات وتقديرات

وأشار التقرير إلى أن هناك تقديرات بأن تكون النتيجة أسوأ بكثير حيث يتوقع بنك الاحتياطي الفيدرالي لسانت لويس أن ترتفع مستويات البطالة إلى 30٪ خلال الوباء. وتشير التقديرات الإجماعية لكشوف التوظيفات في القطاعات غير الزراعية لشهر أبريل المقرر صدوره يوم الجمعة المقبل 08 مايو، إلى انخفاض قدره 20 مليون وظيفة مقارنة بانخفاض قدره 700 ألف لشهر مارس.

الأسواق الخليجية

وحول تحركات الأسواق الخليجية قال التقرير أن أسواق دول مجلس التعاون الخليجي تمكنت من تحقيق مكاسب واسعة النطاق على الرغم من استمرار الضعف في أسعار النفط. وارتفع مؤشر ستاندرد آند بورز لدول مجلس التعاون الخليجي (S&P GCC Composite) ومؤشر ستاندرد آند بورز للدول العربية (S&P Pan Arab) بنسبة 8.2٪ لكل منهما خلال أبريل مدفوعين بأداء قوي لأسواق الأسهم في الإمارات العربية المتحدة والمملكة العربية السعودية.

وأضاف التقرير أن الأسواق في الإمارات تصدرت قائمة الرابحين في دول مجلس التعاون الخليجي بمكاسب بنسبة 14.4٪ لمؤشر سوق دبي المالي العام و13.3٪ لمؤشر ADX العام في أبو ظبي. كما انتعش مؤشر السوق الرئيسي للأسهم السعودية بقوة بنسبة 9.3٪ وتبعه مؤشر بورصة قطر الذي أضاف 6.8٪ للشهر.

أما في الكويت وعُمان فإن أداء أسواق الأسهم كان ضعيفاً بشكل إجمالي حيث أضاف مؤشر السوق العام في الكويت 3.2٪ في أبريل بعد تسجيله خسائر بنسبة 20.6٪ في مارس فيما ارتفع مؤشر سوق مسقط MSM 30 بنسبة 2.6٪.

وكانت البحرين السوق الوحيدة التي سجلت خسائر في دول مجلس التعاون الخليجي مع تراجع مؤشر السوق العام بنسبة 2.9٪. وفي منطقة الشرق الأوسط وشمال إفريقيا، تمكن مؤشر EGX30 في مصر من تحقيق مكاسب بنسبة 10.0٪ ، في حين تراجع مؤشر MADEX المغربي بنسبة 3.2٪ بعد أن كان قد سجل خسائراً بنسبة 21.3٪ في الشهر السابق.

الأسواق الأوروبية

ذكر التقرير أن أرقام الناتج المحلي الإجمالي الأولية للأسواق الأوروبية أظهرت خلال الربع الأول من عام 2020 انكماشاً بنسبة 3.8٪ مقارنة بالربع السابق. وكذلك أظهرت التقديرات الأولية انخفاض الناتج المحلي الإجمالي للاقتصاد الفرنسي بنسبة قياسية عند مستوى 5.8٪ خلال الربع الأول من عام 2020 مقارنة بالربع الأخير من عام 2019. وانخفض مؤشر مديري المشتريات التصنيعي الأولي لأكبر اقتصادات أوروبا، فرنسا وألمانيا، إلى 31.5 و34.4 في أبريل مقارنة بــ 43.2 و45.4 على التوالي في الشهر السابق.

فيما ارتفع مؤشر CAC40 الفرنسي بنسبة 4.0٪ خلال الشهر. من ناحية أخرى، تمكن مؤشر DAX الألماني من تحقيق تقدم بنسبة 9.3٪. وفي المملكة المتحدة كان أداء أسواق الأسهم ضعيفا أيضا مقارنة بالأسواق العالمية حيث حقق مؤشر FTSE 100 مكاسب بنسبة 4.0٪ لشهر أبريل بعد أن كان قد انخفض بنحو 14٪ خلال شهر مارس.

الأسواق الناشئة

أشار التقرير إلى أن الأسواق الناشئة شهدت أداءً جيداً بشكل عام مقارنة مع أداء الأسواق في الولايات المتحدة، حيث تفوقت بعض الأسواق. وتمكن مؤشر MSCI EM من التعافي بنسبة 9٪ خلال شهر أبريل بعد تكبده خسارة تقارب 16٪ في الشهر السابق، في حين أضاف مؤشر MSCI Asia ex-Japan للأسهم الآسيوية ماعدا اليابان 8.9٪ مما قلل من خسائره منذ بداية العام إلى 11.4٪. وشملت أفضل المؤشرات أداءً في الأسواق الناشئة مؤشر Nifty 50 في الهند الذي حقق مكاسب بـ14.7٪.