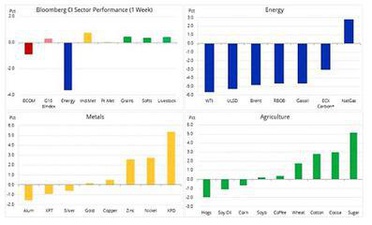

أوضح رئيس استراتيجية السلع في ساكسو بنك، أولي هانسن في تقريره الاقتصادي أنه في أعقاب البداية المضطربة لعام 2020، تراجع تداول السلع بشكل عام؛ وتأثرت أسعار النفط الخام والذهب على وقع التوترات التي شهدتها منطقة الشرق الأوسط. كما تراجع الغاز الطبيعي والبن، ولا سميا مع عودة الاهتمام وبشكل أكبر بقضايا المناخ الناشئة بعد ارتفاع أسعار السلع الغذائية في العالم.

وبدت تداولات الأسبوع الأول أكثر تقلباً من المعتاد مدفوعة بالتوترات الجيوسياسية. ولا سيما بعد تزايد المخاوف بسبب التصعيد العسكري بين إيران والولايات المتحدة عقب اغتيال الأخيرة للجنرال قاسم سليماني بالقرب من مطار بغداد مطلع العام الجاري.

وارتفعت أسعار النفط الخام والذهب إلى أعلى مستوى لها قبل أن تسجل انخفاضاً حاداً في أعقاب تراجع إيران والولايات المتحدة عن التحرك العسكري. وانحصرت تداولات خام برنت ضمن نطاق 10% قبل أن تنخفض إلى 5%، ليسجل بذلك أول خسائره الأسبوعية منذ ستة أسابيع. كما تراجعت أسعار خام غرب تكساس الوسيط بعد تقرير غير مبشر عن المخزون الأمريكي، والذي أشار إلى زيادة مخزون النفط الخام والمنتجات.

وبما أنه الملاذ الآمن من شبح الأزمات العالمية، قفزت أسعار الذهب إلى أعلى مستوى لها منذ عام 2013، لتسجل أكثر من 1600 دولار أمريكي للأونصة، لكنها تقلصت إلى المستويات السابقة دون تغيير خلال الأسبوع.

ومن الناحية الفنية، تركت هذه التطورات إشارة على الرسم البياني الأسبوعي، والتي قد يعتبرها البعض مؤشراً عكسياً. في حين أنه من الواضح أن أسعار الذهب تحتاج إلى أكثر من مجرد عوامل جيوسياسية لتحافظ على ارتفاعها المستمر في عام 2020، إلا أننا نرى أن المؤشرات الرئيسية الحالية توفر الدعم الكافي لتفادي أي ثغرة فنية في دراسة حالة السوق على المدى المنظور.

ووفقاً لما تشير إليه بيانات الأسابيع القليلة الأولى، يمكن أن تواجه السلع العالمية تقلبات محتملة في عام 2020 بسبب التوترات الجيوسياسية المستمرة، وقضايا التغير المناخي، والضغوطات الناجمة عن التضخم. ورغم أن النمو العالمي والطلب على السلع الدورية الرئيسية لا يزال مستقراً، نرى أن جانب العرض يواجه العديد من التحديات بسبب الاضطرابات الاجتماعية وقضايا التغير المناخي.

وستشكل قضايا التغير المناخي محور التركيز في تقرير توقعاتنا للربع الأول، والذي سننشره في 23 يناير. وبالنسبة للسلع الرئيسية، نرى أن هذه التحديات التي تواجهها تعزى بشكل رئيسي إلى زيادة التقلبات المناخية التي تتسبب بحالات جفاف شديد وفيضانات وموجات حرّ وحرائق الغابات، والتي بدورها تؤدي إلى ارتفاع معدلات فقدان التربة الصالحة للزراعة وزيادة التصحر.

ومع تصدر الزيوت النباتية، واللحوم، والألبان ومشتقاتها القائمة، سجلت أسعار الأغذية العالمية ارتفاعاً ثابتاً خلال العام الماضي. وارتفع مؤشر منظمة الأغذية والزراعة لأسعار الغذاء، والذي يضم أسعار 73 سلعة غذائية في خمس مجموعات رئيسية، بنسبة 12.5% خلال العام الماضي ليصل إلى أعلى مستوياته في خمس سنوات.

وانتعشت أسعار الغاز الطبيعي في الولايات المتحدة الأمريكية بعد وصولها إلى 2.08 دولار أمريكي لكل مليون وحدة حرارية، وهو رقم قياسي منخفض في هذا الوقت من العام بسبب اعتدال الطقس غير المعتاد، ما أثّر سلباً على معدلات الطلب في فترة الإنتاج القوي. ومع ذلك، حافظت الأسعار على مستوى الدعم بالرغم من أن كمية السحب الأسبوعي من المخزون هي الأقل خلال 11 عاماً. ويمكن أن تؤدي موجة من برد الشتاء المتأخر إلى دعم الأسعار، ولا سيما عند الأخذ بعين الاعتبار مستويات الأسعار المنخفضة، والعدد القياسي لمراكز البيع على المكسوف التي يحملها المتداولون.

كما حصلت أسعار بن أرابيكا على بعض الدعم بعد تراجع نصف الزخم الكبير الذي حققته بنسبة 55% بين شهري أكتوبر وديسمبر العام الماضي. ومع استعادة أسعار البن لزخمها مجدداً، سجلت المخزونات المخصصة للتداول زيادة مفاجئة، ما ألغى الدعم الذي أدى إلى الارتفاع الكبير في الأسعار. وفي حين أن التوقعات لعام 2020 لا تزال إيجابية، حيث يتوقع أن يسهم العجز العالمي بدعم الأسعار، إلا أن السوق ترزح تحت ضغوطات البائعين على المكشوف الذين يمكنهم الاستفادة من هيكلية منحنى الأسعار للحصول على صفقات آجلة لمدة عام بمجرد امتلاك مركز آجل للبيع على المكشوف بأكثر من 10%.

وشهد هذا الأسبوع نهاية شهر من الارتفاع في أسعار النفط الخام، ونرى أن هناك عدة عوامل ساهمت في هبوط الأسعار الذي أعقب حالة التصعيد العسكري بين الولايات المتحدة وإيران التي أدت إلى ارتفاع أسعار خام برنت، وهو المعيار العالمي، إلى أكثر من 70 دولار أمريكي للبرميل. فهناك الانتخابات الرئاسية الأمريكية في نوفمبر، حيث لا توجد مؤشرات على رغبة الولايات المتحدة بالدخول حالياً في حرب مكلفة وغير مضمونة النتائج في الشرق الأوسط. فضلاً عن مدى الأضرار المحتملة التي قد تؤثر على مكانة ترامب أمام ناخبيه بعد ارتفاع أسعار الوقود، وتراجع أداء أسواق الأسهم.

كما ستحاول المملكة العربية السعودية ودول مجلس التعاون الخليجي دون شك ممارسة الكثير من الضغوط على الولايات المتحدة الأمريكية لتجنب أي تصعيد من شأنه الإضرار بالنمو الاقتصادي في المنطقة، ولا سيما الإمارات العربية المتحدة التي تستعد حالياً لاستضافة حدث ’إكسبو 2020 دبي‘ بين أكتوبر من العام الجاري إلى أبريل من العام القادم، والذي يُتوقع أن يستقطب أكثر من 25 مليون زائر من أكثر من 192 دولة.

وتشهد أسعار النفط الخام حالياً هبوطاً جراء ارتفاع معدلات الإنتاج في الدول غير الأعضاء في أوبك، وعلى رأسها الولايات المتحدة الأمريكية، مع إمكانية التخفيف من حدة تقلبات العرض عبر تحرير الاحتياطات الاستراتيجية التي تحتفظ بها الولايات المتحدة الأمريكية والصين والمملكة العربية السعودية والدول الأعضاء في الوكالة الدولية للطاقة.

ويتم حالياً تصدير معظم نفط الشرق الأوسط نحو دول الشرق، وليس الغرب، حيث تعتبر الصين أكبر مشترٍ. وفي ظل العقوبات التي تخضع لها، تتلقى إيران معظم عائداتها النفطية من الصين؛ وفي حال وجود أي خطر يهدد الممر الآمن من الخليج العربي، سيؤثر عليها دون شك.

وفي الختام، بلغت عمليات الشراء والمضاربة لخام برنت وخام غرب تكساس الوسيط منذ اجتماع ’أوبك بلس‘ في 6 ديسمبر 213 مليون برميل خلال الأسبوع المنتهي في 31 ديسمبر. وبمجرد انخفاض حدة التوترات، من المحتمل أن تزيد عمليات البيع بأسعار منخفضة جداً، مدفوعة بحاجة من تعرضوا لخسائر كبيرة إلى الحد من خسائرهم.

وبعد الحصول على نصف المكاسب بين شهري أكتوبر ويناير، من المرجح أن تستقر أسعار النفط الخام ضمن نطاق محدد. وفي ضوء مخاطر اندلاع أي تهديد جديد، يرجح أن يجد خام برنت الدعم بين 64-62 دولار للبرميل. وخلال الربع الأخير من العام الماضي، ركزنا على نطاق يتراوح بين 60-65 دولار للبرميل. لكن، بعد التوصل إلى اتفاق والتكيف مع تخفيضات ’أوبك بلس‘ الإضافية، رفعنا هذا النطاق بحدود ثلاثة دولارات.

وفي حال حافظت الساحة الجيوسياسية على هدوئها، نرجح أن يتم تحديد توجهات السوق على المدى القريب عبر التقارير الأسبوعية لسوق الأسهم الأمريكية، والمؤشرات الاقتصادية الأساسية، وأخبار الاتفاق التجاري بين الولايات المتحدة الأمريكية والصين، والتقارير الشهرية لأسواق النفط من إدارة معلومات الطاقة الأمريكية، وأوبك، والوكالة الدولية للطاقة، حيث سيتم إصدار التقارير القادمة بين 14-16 يناير.

وبعد ارتفاع أسعاره خلال الأسبوع الماضي لتصل إلى المستوى الذي كنا نأمله في عام 2020 عند 1625 دولار للأونصة خلال ثلاثة أيام، قد يقضي الذهب معظم مراحل الربع الأول في تدعيم مكانته. ومن الناحية التقنية يفضل أن تحافظ الأسعار على ارتفاعها فوق عتبة 1510 دولار للأونصة وألا تنخفض إلى أقل من 1450 دولار للأونصة قبل أن تبدأ بالارتفاع في وقت لاحق من العام الجاري. وتأخذ مخاطر التدعيم على المدى القريب في حسبانها المستوى القياسي القريب لوضع صناديق التحوط على المدى الطويل، والتي قد تشكل عائقاً للأسعار على المدى القريب جراء عمليات التسييل الطويلة.

ولفترة قصيرة نسبياً، حظيت أسعار الذهب بالدعم من أحداث جيوسياسية مثل المواجهة بين الولايات المتحدة الأمريكية وإيران في مطلع شهر يناير. وبغض النظر عن الدعم الأساسي من مديري الأموال الذين يستخدمون الذهب كضمان لمحفظتهم الاستثمارية، فإن ارتفاع أسعار المعدن الأصفر بحاجة للدعم من بعض توقعاتنا في عام 2020؛ ومن بينها: توجه الاحتياطي الفدرالي نحو تخفيض أسعار الفائدة إلى مستويات تتخطى التوقعات؛ وارتفاع المخاوف من التضخم عبر ارتفاع تكاليف المدخلات من الطاقة والغذاء؛ والتوجه المستمر للبنوك المركزية نحو الشراء (الابتعاد عن دولرة الاقتصاد العالمي)؛ ضعف أسعار الدولار؛ وليس أقلها وقوع عدة أحداث تتوّج بانتخابات الرئاسة الأمريكية في نوفمبر المقبل.