أوضح تقرير “الشال” الاقتصادي أن أداء البورصة خلال شهر مارس كان موجباً مقارنة بأداء شهر فبراير، حيث ارتفعت القيمة المتداولة أي سيولة البورصة مع أداء موجب لجميع المؤشرات. حيث ارتفع مؤشر السوق الأول بنحو 9.2%، مؤشر السوق الرئيسي بنحو 3%، مؤشر السوق العام وهو حصيلة أداء السوقين بنحو 7.4% وكذلك ارتفع مؤشر الشال بنحو 9%.

وحققت سيولة البورصة في شهر مارس مستوى مرتفع مقارنة بسيولة شهر فبراير، حيث بلغت السيولة نحو 817.2 مليون دينار كويتي مرتفعةً من مستوى 438.7 مليون دينار كويتي لسيولة شهر فبراير. وبلغ معدل قيمة التداول اليومي لشهر مارس بحـدود 38.9 مليـون دينـار كويتـي، وبارتفاع بنحو 50.8% عن معدل تلك القيمة لشهر فبراير حين بلغت 25.8 مليون دينار كويتي. وبلغ حجم سيولة البورصة في الربع الأول (أي في 60 يوم عمل) نحو 1.866 مليار دينار كويتي، وبلغ معدل قيمة التداول اليومي للربع الأول نحو 31.1 مليون دينار كويتي، مرتفعاً بنحو 64.9% مقارنة بمعدل قيمة التداول للربع الرابع من عام 2018 البالغ نحو 18.9 مليون دينار كويتي، ونحو 150.5% مقارنة بمعدل قيمة التداول اليومي للربع الأول من عام 2018 البالغ نحو 12.4 مليون دينار كويتي، ومرتفعاً أيضاً، بنحو 84.6% إذا ما قورن بمستوى ذلك المعدل لكامل عام 2018 البالغ نحو 16.8 مليون دينار كويتي.

ولازالت توجهات السيولة منذ بداية العام تشير إلى أن نصف الشركات المدرجة لم تحصل سوى على 0.9% فقط من تلك السيولة، ضمنها 50 شركة حظيت بنحو 0.1% فقط من تلك السيولة، و6 شركات من دون أي تداول. أما الشركات السائلة، فقد حظيت 12 شركة قيمتهــا السوقيــة تبلـغ 1.1% فقـط مـن قيمـة الشركـات المدرجة على نحو 7.9% من سيولة البورصة، ذلك يعني أن نشاط السيولة الكبير لازال يحرم نحو نصف الشركات المدرجة منها، وعلى النقيض، يميل بقوة إلى شركات قيمتها ضئيلة. أما توزيع السيولة على الأسواق الثلاثة خلال شهر مارس 2019، فكانت كالتالي:

السوق الأول:

حظي بنحو 704.9 مليون دينار كويتي أو ما نسبته 86.3% من سيولة البورصة، وضمنه حظيت 50% من شركاته على 91.2% من سيولته ونحو 78.7% من كامل سيولة البورصة، بينما حظيت نصف شركاته الأخرى على ما تبقى أو نحو 8.8% من سيولته. وبلغ معدل تركز السيولة فيه مستوى عالي، حيث حظيت 5 شركات ضمنه على نحو 76.3% من سيولته.

السوق الرئيسي:

وحظي بنحو 112.3 مليون دينار كويتي أو نحو 13.7% من سيولة البورصة، وضمنه حظيت 20% من شركاته على 79.6% من سيولته، بينما اكتفت 80% من شركاته بنحو 20.4% من سيولته، ولا بأس من التذكير بأن ضعف سيولة شركاته كان العامل الأساسي في تصنيفها ضمن السوق الرئيسي، وهو تصنيف قابل للتطور مع ارتفاع سيولة أي شركة ضمنه.

سوق المزادات:

وحظي بنحو 39.5 ألف دينار كويتي فقط أو نحو 0.005% من سيولة البورصة، وذلك أيضاً في حدود المتوقع، فالهدف الأساس هو إعطاء تلك الشركات نافذة منظمة للسيولة حتى وإن لم يتحقق لأي منها تداول سوى على فترات متباعدة، ومن الممكن أن نشهد طفرة منفردة في قيمة تداولاته بين الحين والآخر.

تجارة السلاح

في آخر تقرير لمعهد ستوكهولم الدولي لأبحاث السلام الصادر في 19 مارس 2019، مقارنة لكميات تجارة السـلاح مـا بيـن الحقبـة 2009-2013 والحقبـة 2014-2018، خلاصتها ارتفاع كمياتها بنحو 7.8%. المفارقة في تلك الأرقام هي، أن واردات الأسلحة انخفضت في كل مناطق العالم الجغرافية، بينما ارتفعت بنسبة 87% لمنطقة الشرق الأوسط، رغم أنها الحقبة التي شهدت بداياتها -2014- إنهيار أسعار النفط. وفي سبعينات القرن الماضي، ارتفعت أسعار النفط إلى مستويات قياسية حتى بدايات ثمانيناته، وأعقبها إنهيار أسعار النفط في ثمانينات ذلك القرن، وكانت الحقبة التي إشتعلت فيها الأحداث الجيوسياسية العنيفة -حرب الثمان سنوات بين العراق وإيران- ما أدى إلى إستهلاك الكثير من مدخرات السبعينات في عمليات تمويل صفقات السلاح.

وقدر التقرير نصيب منطقة الشرق الأوسط من كميات السلاح المصدرة للحقبة 2014-2018 بنحو 35% أي أكثر من ثلث واردات العالم، وإحتلت المملكة العربية السعودية صدارة الدول المستوردة على مستوى العالم بزيادة بنسبة 192% عن الحقبة السابقة لها. وجاءت مصر في المرتبة الثالثة بزيادة بنحو 206% في وارداتها ما بين الحقبتين، وزادت واردات إسرائيل بنحو 354%، وقطر بنحو 225%، والعراق بنحو 139%، بينما انخفضت واردات سوريا بنحو 87%. ذلك يعني أن تخصيص الموارد المالية التي أصبحت شحيحة بعد فقدان أسعار النفط -وبعض مستوى إنتاجه- نحو 40% من مستويات عام 2013، بات يضغط بشدة على نصيب متطلبات التنمية منها، وهو مبرر مهم لنزوع كل تلك الدول إلى دعم جهود السلام.

على النقيض، تحقق صادرات السلاح لدول متقدمة وأخرى ناشئة واقتصاداتها متنوعة، نمواً مطلق ونسبي في تلك الصادرات، فالولايات المتحدة الأمريكية زادت من حجم صادراتها في الحقبة الأخيرة بنحو 29%، ومعها زاد نصيبها من صادرات السلاح في العالم من نحو 30% للحقبة 2009-2013، إلى 36% للحقبة 2014-2018، وذهـب نحـو 52% مـن تلك الصادرات إلى الشرق الأوسط. مثلها زادت فرنسا صادراتها من السلاح بين الحقبتين بنحو 43%، وحتى ألمانيا منزوعة السلاح تقريباً زادت من صادراتها منه بين الحقبتين بنحو 13%. وزادت الصين، خامس أكبر المصدرين للسلاح صادراتها منه قليلاً بين الحقبتين بنحو 2.7%. ويذكر التقرير بأن روسيا فقط فقدت نحو 17% من مستوى صادراتها من السلاح بين الحقبتين، والسبب هو انخفاض صادراتها لكل من الهند التي دخلت حقبة تصنيعه والتي انخفضت وارداتها بين الحقبتين بنحو 24%، وفنزويلا نتيجة أوضاعها البائسة بعد أن كانت مستورد رئيسي عندما كانت تملك الأموال.

ما أردنا التنبيه إليه هو أن صادرات السلاح للدول المصدرة له يعني خلق فرص عمل وتطوير تقنيات تدعم من موقعها التنافسي في الصراع على التفوق الاقتصادي، بينما يعني للدول المستوردة فقدان فرص عمل بسبب شحة الموارد المتاحة لتمويل التنمية. ويعني للدول المصدرة فرص عمل جديدة إستعداداً لما بعد إنتهاء مراحل الصراع في الدول المستوردة تحت بند إعادة بناء ما دمرته الحروب، بينما يعني للدول المستوردة استمرار إستنزاف مواردها المالية الشحيحة في تمويل مراحل إعادة البناء. والمثال على أرض الواقع هو ما آلت إليه الأمور في حقبة ثمانينات القرن الفائت، وهو مثال يفترض إجتناب تداعياته بدلاً من تكرارها في حقبة ما بعد عام 2014.

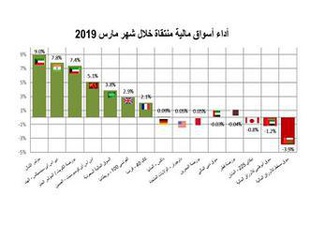

الأداء المقارن لأسواق مالية منتقاة

كان أداء شهر مارس موجباً لغالبية الأسواق المنتقاة لعدد 14 سوقاً، حيث حقق خلاله 9 أسواق مكاسب بينما حققت 5 أسواق خسائر، مقارنة مع أداء أفضل في شهر فبراير إذ كان عدد الأسواق الرابحة 10 والخاسرة 4. وبانتهاء شهر مارس انتهى الربع الأول من العام الجاري بحصيلة إيجابية أيضاً، حقق خلاله 12 سوقاً مكاسب مقارنة بمستويات مؤشراتهم في نهاية العام الفائت، بينما حقق سوقان خسائر للربع الأول من العام الجاري.

أكبر الرابحين في شهر مارس كانت بورصة الكويت إذا اعتمدنا مؤشر الشال الذي كسب نحو 9% في شهر واحد، بينما كسب المؤشر العام لبورصة الكويت نحو 7.4%، ليأتي ثالثاً بعد السوق الهندي الذي حقق المركز الثاني خلال شهر مارس حين أضاف مؤشره نحو 7.8% في شهر واحد، وقفزت مكاسبه بموقعه من أقل الأسواق الخاسرة في أدائها منذ بداية العام إلى المركز الثامن ضمن الأسواق الرابحة وبمكاسب بنحو 7.2%. رابع أكبر الرابحين كان السوق الصيني بمكاسب بنحو 5.1%، مستمراً بموقعه أكبر الرابحين منذ بداية العام بمكاسب لمؤشره بنحو 23.9%، تلاهم في الترتيب السوق السعودي بمكاسب بنحو 3.8% في شهر واحد، ومكاسب بنحو 12.7% منذ بداية العام.

أكبر الخاسرين خلال شهر مارس سوق مسقط بفقدان مؤشره نحو -3.9%، ليعمق خسائره منذ بداية العام إلى نحو -7.9%. ثاني أكبر الخاسرين كان سوق أبوظبي بخسائر بحدود -1.2%، لينتقل إلى قاع ترتيب الأسواق الرابحة منذ بداية العام بمكاسب بنحو 3.2%. ثالث أكبر الخاسرين كان السوق الياباني الذي فقد مؤشره خلال شهر مارس نحو -0.8%، وأنهى الشهر في المركز العاشر منذ بداية العام بمكاسب بنحو 6%. وكان سوق دبي أقل الخاسرين خلال شهر مارس بخسائر طفيفة بلغت نحو -0.03%، يأتي بعده السوق القطري بنحو -0.04%.

نتائج بنك وربة 2018

أعلن البنك عن نتائج أعماله للسنة المنتهية في 31 ديسمبر 2018 والتي تشير إلى أن صافي أرباح البنك (بعد خصم الضرائب) بلغ نحو 12.7 مليون دينار كويتي، مرتفعاً بنحو 5.3 مليون دينار كويتي أو ما نسبته 70.9% مقارنة مع 7.4 مليون دينار كويتي لعام 2017. ويعـود الفضل في ارتفاع أرباح البنك الصافية، إلى ارتفاع إجمالي الإيرادات التشغيلية بقيمة أعلى من ارتفاع إجمالي المصروفات التشغيلية. وعليه، ارتفع الربح التشغيلي للبنك (قبل خصم المخصصات) بما قيمته 10.5 مليون دينار كويتي أو بما نسبته 52.1%.

وفي التفاصيل، ارتفع إجمالي الإيرادات التشغيلية للبنك بنحو 11.44 مليون دينار كويتي أو بنسبة 30%، وصولاً إلى 49.55 مليون دينار كويتي مقارنة مع نحو 38.11 مليون دينار كويتي لعام 2017، نتيجة ارتفاع غالبية بنود الإيرادات التشغيلية، أهمها بند صافي إيرادات التمويل الذي ارتفع بنحو 5.5 مليون دينار كويتي أو بنسبة 19.1%، وصولا إلى نحو 34.1 مليون دينار كويتي مقارنة مع نحو 28.6 مليون دينار كويتي. وارتفع أيضاً، بند صافي إيرادات الإستثمار بنحو 4.5 مليون دينار كويتي، وصولاً إلى نحو 10.9 مليون دينار كويتي مقارنة بنحو 6.4 مليون دينار كويتي. بينما كان الإنخفاض الوحيد لبند إيرادات أخرى بنحو 283 ألف دينار كويتي أو بنسبة 93.4%. وارتفع إجمالي المصروفات التشغيلية بقيمة أقل من ارتفاع إجمالي الإيرادات التشغيلية، إذ بلغ الارتفاع نحو 957 ألف دينار كويتي أي بنسبة 5.3%، وصولاً إلى نحو 18.96 مليون دينار كويتي مقارنة مع نحو 18 مليون دينار كويتي. وشمل الإرتفاع بند تكاليف موظفين وبند مصروفات عمومية وإدارية ما مجمله 1.09 مليون دينار كويتي، فيما انخفض بند الإستهلاك بنحو 129 ألف دينار كويتي مقارنة مع نهاية عام 2017. وبلغت نسبة المصروفـات التشغيليـة إلى إجمالي الإيرادات التشغيلية نحو 38.3% مقارنة مع 47.2% في عام 2017. وارتفع إجمالي المخصصات بنحو 4.74 مليون دينار كويتي أي بنسبة 38.5%، عندما بلغ نحو 17.06 مليون دينار كويتي مقارنة بنحو 12.32 مليون دينار كويتي في عام 2017، وذلك يفسر ارتفاع هامش صافي الربح إلى نحو 25.7% مقارنة بنحو 19.6%.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً بلغ 418.5 مليون دينار كويتي ونسبته 23.6%، ليصل إلى نحو 2.193 مليار دينار كويتي مقابل نحو 1.775 مليار دينار كويتي في نهاية عام 2017. وسجل بند مدينو تمويل ارتفاعاً بنحو 343.2 مليون دينار كويتي أي نحو 27.2%، وصولاً إلى نحو 1.607 مليار دينار كويتي (73.3% من إجمالي الموجودات) مقارنة بنحو 1.263 مليار دينار كويتي (%71.2 من إجمالي الموجودات) في نهاية عام 2017. وبلغت نسبة مدينو تمويل إلى إجمالي الودائع نحو 85.1% مقارنة بنحو 80%.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب إجمالي حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 324.6 مليون دينار كويتي أي ما نسبته 20.3%، لتصل إلى نحو 1.922 مليار دينار كويتي مقارنة بنحو 1.598 مليار دينار كويتي بنهاية عام 2017. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات نحو 87.6% مقارنة بنحو 90% في عام 2017. وتشير نتائج تحليل البيانات المالية إلى أن جميع مؤشرات ربحية البنك قد سجلت ارتفاعاً مع نهاية عام 2018، إذ ارتفع مؤشر العائد على معدل حقوق المساهمين البنك (ROE) إلى نحو 8.6% مقارنة بنحو 7.6%، وارتفع مؤشر العائد على معدل رأسمال البنك (ROC) إلى نحو 10.2% مقارنة بنحو 7.5%. وارتفع أيضاً، مؤشر العائد على معدل موجودات البنك (ROA) حين بلغ نحو 0.6% مقارنة بنحو 0.5%. وبلغت ربحية السهم (EPS) نحو 7.06 فلس مقابل 4.61 فلس، وبلغ مؤشر مضاعف السعر / ربحية السهم الواحد (P/E) نحو 29.7 ضعف مع 49.9 ضعف (أي تحسن) مقارنة مع عام 2017، وذلك نتيجة ارتفاع ربحية السهم بنسبة 53.1% مقابل انخفاض سعر السهم السوقي بنسبة 8.7%. وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1.6 مرة مقارنة بنحو 2.3 مرة لعام 2017. وأعلن البنك نيته عن عدم توزيع أرباح.

الأداء الأسبوعي لبورصة الكويت

كان أداء بورصة الكويت خلال الأسبوع الماضي أكثر نشاطاً (4 أيام عمل بسبب عطلة الإسراء والمعراج)، حيث ارتفعت مؤشرات كل من قيمة الأسهم المتداولة، كمية الأسهم المتداولة ومؤشر عدد الصفقات المبرمة، وكذلك ارتفعت قيمة المؤشر العام (مؤشر الشال). وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الخميس الماضي قد بلغت نحو 495.4 نقطة، بارتفاع بلغت قيمته 15 نقطة ونسبته 3.1% عن إقفال الأسبوع الماضي، وارتفع بنحو 66.4 نقطة أي ما يعادل 15.5% عن إقفال نهاية عام 2018.