أوضح تقرير اقتصادي متخصص لإدارة الدراسات والبحوث في شركة بيان للاستثمار أن بورصة الكويت تمكنت من إنهاء تعاملات الأسبوع المنقضي، والذي اقتصرت تداولاته على ثلاث جلسات فقط، محققة مكاسب متباينة لمؤشراتها الثلاثة، إذ جاء ذلك بدعم من عمليات الشراء والتجميع التي تركزت بصورة كبيرة على أسهم الشركات القيادية والثقيلة، لاسيما تلك التي أعلنت عن نتائج وتوزيعات سنوية جيدة عن العام المالي 2017، خاصة أسهم قطاع البنوك التي استحوذت على 57% من إجمالي سيولة السوق النقدية المتداولة خلال الأسبوع؛ كما تلقى السوق بعض الدعم من التداولات المضاربية التي شملت بعض الأسهم الصغيرة، بالإضافة إلى عمليات الشراء التي نُفذت على بعض الأسهم الخاملة التي يتم تداولها بأسعار تقل عن قيمتها الدفترية أو الإسمية.

وتجدر الإشارة إلى أن تركيز السيولة النقدية هذه الفترة على أسهم القطاع البنكي يأتي في ظل حضور بعض العوامل التي تعتبر كافية لتشجيع العديد من المتداولين على شرائها، فعلى سبيل المثال، أفصحت البنوك المحلية المدرجة في البورصة في وقت سابق عن نتائجها السنوية لعام 2017، مُظهرة ارتفاع أرباحها التشغيلية بالمقارنة مع العام السابق بنسبة بلغت 9.01%، لتصل إلى 2.61 مليار د.ك. مقابل 2.40 مليار د.ك. في عام 2016، وهو ما يؤكد قوة وصلابة البنوك الكويتية ويدل على أنها تسير في الاتجاه الصحيح فيما يخص تعظيم أرباحها التي تأتي من نشاطها التشغيلي، الأمر الذي يشجع الكثير من المستثمرين على استثمار مدخراتهم في أسهمها المدرجة في البورصة؛ كما أن قرب انعقاد الجمعيات العمومية السنوية للبنوك المدرجة في السوق يعد أحد أهم العوامل التي تدفع العديد من المتداولين إلى شراء وتجميع تلك الأسهم للاستفادة من التوزيعات الكبيرة التي ستقرها هذه الجمعيات، حيث من المنتظر أن يتم إقرار توزيع نحو 543.34 مليون د.ك. تقريباً، وهو إجمالي قيمة التوزيعات النقدية وأسهم المنحة التي اقترحتها مجالس إدارات غالبية البنوك المدرجة في البورصة لتوزيعها على مساهميها، الأمر الذي يشكل عامل دعم آخر لتلك الأسهم ويزيد من جاذبيتها.

من ناحية أخرى، ارتفعت القيمة الرأسمالية لبورصة الكويت خلال الأسبوع الماضي بما يزيد عن 322 مليون د.ك.، وذلك بالمقارنة مع مستواها في الأسبوع قبل السابق، حيث وصلت بنهاية الأسبوع إلى حوالي 27.54 مليار د.ك. مقابل 27.22 مليار د.ك. في الأسبوع قبل الماضي، أي بنمو نسبته 1.18%. وبذلك وصلت مكاسب القيمة السوقية لبورصة الكويت منذ بداية العام الجاري إلى حوالي 602 مليون دينار كويتي، بارتفاع نسبته 2.24% مقارنة مع قيمتها في نهاية عام 2017، والتي بلغت آنذاك 26.94 مليار دينار كويتي. (ملاحظة: يتم احتساب القيمة الرأسمالية للشركات المدرجة في السوق الرسمي على أساس متوسط عدد الأسهم القائمة بحسب آخر بيانات مالية رسمية متوفرة).

هذا ولا يزال السوق يترقب انتهاء الشركات المدرجة من الإفصاح عن نتائجها المالية، خاصة وأن المهلة القانونية المخصصة للإفصاح قد شارفت على الانتهاء، حيث ستنتهي بنهاية الشهر الجاري؛ وتجدر الإشارة إلى أن الغالبية العظمى من الشركات المدرجة في السوق لم تفصح بعد عن بياناتها السنوية، فمع نهاية الأسبوع المنصرم، وصل عدد الشركات التي أعلنت عن نتائجها المالية عن العام 2017 إلى 66 شركة فقط، محققة ما يقرب من 1.69 مليار د.ك. أرباحاً صافية، وذلك بنمو نسبته 10.42% عن نتائج ذات الشركات في العام 2016، والتي بلغت 1.53 مليار د.ك.

وبالعودة إلى أداء البورصة خلال الأسبوع المنقضي الذي اقتصرت تداولاته على ثلاث جلسات فقط، فقد تمكنت مؤشراتها الثلاثة من الاجتماع على الإغلاق في المنطقة الخضراء، وذلك في ظل نشاط شرائي ملحوظ على بعض الأسهم القيادية والتشغيلية، لاسيما تلك التي أعلنت عن نتائج وتوزيعات سنوية عن العام المالي المنصرم، فضلاً عن عمليات المضاربة السريعة التي شملت بعض الأسهم الصغيرة والخاملة. وجاء هذا الأداء وسط ارتفاع المتوسطات اليومية لمؤشرات التداول بالمقارنة مع تداولات الأسبوع قبل السابق، حيث زاد متوسط السيولة النقدية بنسبة بلغت 18.55%، ليصل إلى 12.74 مليون د.ك.، فيما ارتفع متوسط عدد الأسهم المتداولة خلال الأسبوع بنسبة بلغت 22.14%، ليصل إلى 75.59 مليون سهم.

هذا وقد شهد الأسبوع الماضي تداول نحو 138 سهماً من أصل 176 سهماً مدرجاً في السوق، حيث ارتفعت أسعار 56 سهماً مقابل انخفاض أسعار 58 سهم، مع بقاء 62 سهم دون تغير.

وقد استهلت بورصة الكويت أولى جلسات الأسبوع مسجلة مكاسب جيدة لمؤشراتها الثلاثة، لاسيما المؤشرين الوزني وكويت 15 اللذان استفادا من التداولات النشطة التي تركزت على الأسهم القيادية والثقيلة، والتي تعد الداعم الأكبر للسوق خلال الفترة الحالية. وحقق السوق هذه المكاسب بالتزامن مع نمو مؤشرات التداول سواء من حيث القيمة أو الكمية، حيث زادت السيولة النقدية بنهاية الجلسة بنسبة بلغت 40% تقريباً، لتصل إلى حوالي 15 مليون د.ك.، فيما نما عدد الأسهم المتداولة خلال الجلسة بنسبة بلغت 57% تقريباً، ليصل إلى حوالي 78 مليون سهم.

هذا ولم يختلف أداء السوق كثيراً في الجلسة التالية، حيث أنهت مؤشراته الثلاثة تداولات ثاني جلسات الأسبوع محققة مكاسب متباينة، وذلك بدعم من استمرار النشاط الشرائي الذي تركز على الأسهم القيادية، لاسيما في قطاع البنوك الذي استحوذ على أكثر من 60% من إجمالي سيولة السوق النقدية، والتي بلغت حوالي 12 مليون د.ك. بنهاية الجلسة. أما جلسة نهاية الأسبوع، فقد شهد السوق خلالها أداءً متبايناً، حيث تمكن المؤشرين السعري والوزني من تحقيق الارتفاع بدعم من استمرار حضور عمليات الشراء على بعض الأسهم الصغيرة والمتوسطة، فيما تراجع مؤشر كويت 15 بشكل محدود متأثراً بعمليات جني الأرباح التي نُفذت على بعض الأسهم الثقيلة، إلا أن ذلك لم يكن كافياً لدفع المؤشر نحو المنطقة الحمراء على المستوى الأسبوعي.

وأقفل المؤشر السعري مع نهاية الأسبوع الماضي عند مستوى 6,807.90 نقطة، مسجلاً نمواً نسبته 0.76% عن مستوى إغلاقه في الأسبوع قبل الماضي، فيما سجل المؤشر الوزني ارتفاعاً نسبته 1.04% بعد أن أغلق عند مستوى 414.42 نقطة، وأقفل مؤشر كويت 15 عند مستوى 957.33 نقطة بنمو نسبته 0.92% عن إغلاقه في الأسبوع قبل الماضي. وعلى صعيد أداء مؤشرات البورصة منذ بداية العام، فمع نهاية الأسبوع الماضي وصلت نسبة ارتفاع المؤشر السعري إلى 6.24%، في حين بلغت نسبة المكاسب التي حققها المؤشر الوزني منذ بداية العام الجاري 3.24%، فيما وصلت نسبة نمو مؤشر كويت 15 إلى 4.64%، وذلك بالمقارنة مع إغلاقات عام 2017.

مؤشرات القطاعات

سجلت خمسة من قطاعات بورصة الكويت نمواً في مؤشراتها، فيما نمت مؤشرات خمسة قطاعات أخرى، مع بقاء قطاعي الرعاية الصحية والتكنولوجيا بدون تغير يذكر. وعلى صعيد القطاعات المرتفعة، فقد تصدرها قطاع الخدمات المالية، حيث أقفل مؤشره عند 625.89 نقطة مسجلاً نمواً نسبته 2.35%. تبعه قطاع الصناعية في المركز الثاني مع ارتفاع مؤشره بنسبة 1.15% بعد أن أغلق عند 1,876.52 نقطة. في حين شغل السع الاستهلاكية المرتبة الثالثة بعد أن سجل مؤشره نمواً أسبوعياً بنسبة بلغت 0.59%، منهياً تداولات الأسبوع عند مستوى 814.70 نقطة. أما أقل القطاعات ارتفاعاً فكان قطاع البنوك والذي أغلق مؤشره عند 939.76 نقطة مسجلاً زيادة نسبتها 0.06%.

أما على صعيد القطاعات المتراجعة، فقد تصدرها قطاع الاتصالات، حيث أنهى مؤشره تداولات الأسبوع مسجلاً خسارة نسبتها 1.11% مغلقاً عند مستوى 537.10 نقطة، فيما شغل قطاع الخدمات الاستهلاكية المرتبة الثانية بعد أن أغلق مؤشره عند مستوى 864.28 نقطة، بتراجع نسبته 0.84%، وشغل قطاع المواد الأساسية المرتبة الثالثة بعد أن بلغت نسبة تراجعه 0.35%، منهياً تداولات الأسبوع عند مستوى 1,299.56 نقطة. هذا وكان قطاع التأمين هو أقل القطاعات تراجعاً خلال الأسبوع الماضي، حيث أغلق مؤشره عند مستوى 1,033.85 نقطة، بتراجع نسبته 0.01%.

تداولات القطاعات

شغل قطاع البنوك المركز الأول لجهة حجم التداول خلال الأسبوع الماضي، إذ بلغ عدد الأسهم المتداولة للقطاع 91.07 مليون سهم تقريباً شكلت 40.16% من إجمالي تداولات السوق، فيما شغل قطاع الخدمات المالية المرتبة الثانية، إذ تم تداول نحو 46.84 مليون سهم للقطاع أي ما نسبته 20.65% من إجمالي تداولات السوق. أما المرتبة الثالثة فكانت من نصيب قطاع الصناعية، إذ بلغت نسبة حجم تداولاته إلى السوق 17.51% بعد أن وصل إلى 39.71 مليون سهم.

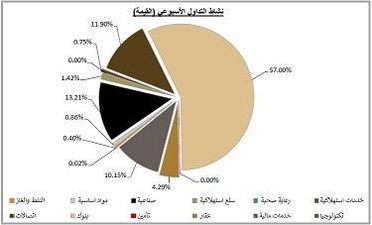

أما لجهة قيمة التداول، فقد شغل قطاع البنوك المرتبة الأولى أيضاً، إذ بلغت نسبة قيمة تداولاته إلى السوق 57% بقيمة إجمالية بلغت 21.78 مليون د.ك. تقريباً، وجاء قطاع الصناعية في المرتبة الثانية، حيث بلغت نسبة قيمة تداولاته إلى السوق 13.21% وبقيمة إجمالية بلغت 5.05 مليون د.ك. تقريباً. أما المرتبة الثالثة فشغلها قطاع الاتصالات، إذ بلغت قيمة الأسهم المتداولة للقطاع 4.55 مليون د.ك. شكلت 11.90% من إجمالي تداولات السوق.