أوضح تقرير «الشال» الاقتصادي الأسبوعي أن رئيس مفوضي هيئة أسواق المال تلقى رسالة من «فوتسي راسل» -FTSE Russell- إحدى الوكالات الرئيسية لتصنيف البورصات فيها قرار ترقية بورصة الكويت إلى مصاف الأسواق الناشئة، وتحقق ذلك بعد 9 سنوات من وضعها على قائمة المراقبة -سبتمبر 2008 إلى سبتمبر 2017-، وبعد جهد مشكور في السنوات الأخيرة بذلته المؤسسات المسئولة بشكل مباشر عن تطوير بورصة الكويت. المؤسسات التي تستحق الشكر هي، هيئة أسواق المال التي قادت العمل، وشركة بورصة الكويت، والشركة الكويتية للمقاصة، وشركات الوساطة، ومبررات «فوتسي راسل» بإجازة الترقية هي تقديرها لثلاث خطوات عملية تم إتخاذها، الأولى، هي إعتماد نظام التقاص والتسويات لما بعد التداول (T+3)، والثانية هي تقديم تشريع لإعتماد نظام )إقراض الأسهم( -Stock Lending- والثالثة هي بيع الأسهم على المكشوف --Short Sales، وإن كان الإقراض والبيع على المكشوف مقيدان ومحصوران في عدد محدد من الأسهم. ومما نشر بعد القرار، من الواضح أن ما تحقق ليس كل شيء، وأن هناك خارطة طريق لدى مسئولي المؤسسات لخطوات تطوير قادمة، مثل التهيئة لتقديم صناع للسوق، وتداول المشتقات وغيرها، وذلك غاية العمل المؤسسي.

وما تحقق، خطوة هامة على طريق طويل، وليست سوى بداية طريق صحيح، وما نود لفت النظر له، هو عدم التعامل مع هدف جذب الاستثمار الأجنبي إلى البورصة أو مراقبة النمو في سيولتها على المدى القصير على أنه الهدف الأهم. فالاستثمار الأجنبي قصير الأمد في البورصة، أي الأموال الساخنة، ضرره أكثر من نفعه، فهو سريع الدخول وسريع الإنسحاب عند تحقق مستوى محدد من العائد، ومخاطر إنسحابه السريـع أكثـر ضـرراً مـن نفع دخوله، وبورصات قطر وأبوظبي ودبي سبقتنا التصنيف، ومرت بالتجربة، وكذلك حال السعودية مع السماح بالاستثمار الأجنبي في بورصتها. ذلك ينسحب أيضاً على دخول المغامر المحلي قبل ومع حدث الترقية، في بورصة جبلت على التداولات المحلية المغامرة، وسوف يؤثر كثيراً في ثقة المتعاملين إنسحابهم بعد خصم ارتفاع الأسعار بسبب حدث الترقية.

ما هو مهم، هو وضع بورصة الكويت على طريق متصل من الشفافية وصرامة النظم لكي تكون مصدر رئيسي لحشد رؤوس الأموال من أجل الاستثمار متوسط إلى طويل الأجل، ذلك يعني خدمة أهداف التنمية المستدامة من جانب، ومن جانب آخر، يتوافق مع هدف تحويل الكويت إلى مركز مالي منافس. حينها فقط، يتحول الاستثمار الأجنبي والمحلي في البورصة إلى استثمار يغلب عليه الإستقرار، أي متوسط إلى طويل الأجل، ويجلب معه بعض مبادئ الإدارة والتقنيات المتقدمة.

ما تحقق هو جهد مؤسسي مشكور، يفترض أن يبقى عملاً مؤسسياً والبناء عليه متصل، وهدفه خدمة البلد، وهناك دائماً مخاطر لابد من التحذير من إحتمال الإنزلاق إليها، وتتلخص في تحول ذلك الجهد الإيجابي إلى صراع حول من يفترض أن تنسب إليه ثماره، ذلك الاحتمال قائم ضمن كل مؤسسة، وبين المؤسسات المسئولة. ونحن نفترض الوعي في القائمين على كل تلك المؤسسات، ونأمل منهم جميعاً الإستمرار في العمل المؤسسي، لأن الإنجاز لازال في بداياته الأولى، والقادم أهم وأكثر تعقيداً.

التقاعد المبكر

لم يبلغ أداء الإدارة العامة في الكويت ذلك المستوى الهابط الذي بلغه في الوقت الحالي، يحدث ذلك، رغم أن القطاع العام يوظف كويتي بالغ مقابل كل كويتي بالغ، وذلك يعني، أن لدى الكويت أكبر حكومة في تاريخ الأمم. ويعجز راسمو السياسة في البلد عن خلق أي وظيفة حقيقية ضمن القطاع العام أو خارجه، لذلك ترتفع سنوياً أرقام البطالة المقنعة ضمن القطاع العام، أو حتى ضمن العمالة المواطنة المدعومة والعاملة في القطاع الخاص. والسبب في تردي مستوى الأداء في الإدارة العامة، هو ببساطة ناتج عن تكدسها في القطاع العام حتى باتت السعة المكانية مشكلة كبرى، إضافة إلى ندرة العمل المتاح لها، وقيادتها تأتي بتوظيفات البراشوت أسوة بمحاصصة تشكيل مجلس الوزراء، أي مشكلة قاعدة وأزمة قيادة. لذلك، باتت جهود الإصلاح شبه مستحيلة، وتردت الكويت في مؤشرات مدركات الفساد وبيئة الأعمال والتنافسية والتعليم والخدمات الصحية والبنى التحتية... الخ.

ومشروع قانون التقاعد المبكر المؤذي لكل من المالية العامة ذات الوضع الحرج جداً، سوف يطال أذاه آخر المعاقل أو شبكة الأمان، أي نظام التأمينات الإجتماعية، وسوف يسارع من بلوغ الأول مرحلة الاصطدام بالحائط، ويختصر المدى الزمني لعجز الثاني. وهدف المشروع هو ببساطة إفراغ القطاع العام من بعض شاغلي وظائفه على مستوى القاعدة والقيادة، وإفساح المجال للنافذين بتعبئتها عن طريق المحاصصة، ذلك قد يشتري بعض الرضا لهم على مدى سنة أو سنتين، ويضخم من حجم وتداعيات الأزمة القادمة. العاملون في القطاع العام كما في 30 يونيو 2017 بحدود 345.1 ألف من المواطنين أو ما نسبته 76.8% من إجمالي العاملين في القطاع الحكومي، غالبيتهم من صغار السن، بينما القادمون إلى سوق العمل خلال 15 سنة قادمة بحدود 450 ألف مواطن، وإفراغ القطاع العام من بعض منتسبيه، لن يحقق سوى شراء فسحة قصيرة من الزمن لشراء ود من يبغى تعبئتها، ولكن، بعد إهدار موارد يمكن أن تساهم جوهرياً في تحقيق إستدامة وإستقرار للاقتصاد الكويتي.

ورغم ضخامة جانب النفقات العامة البالغة 5 أضعاف ما كانت عليه في عام 2000، أي قبل 17 سنة، إلا أنها باتت مكبلة بنفقات جارية وثابتة، وأصبحت عاجزة عن توفير ما يكفي لصناعة رأسمال بشري، فالتعليم والخدمات الصحية في تردي، والوظيفة لم تعد بحاجة إلى تعليم. وتجاوز ضغوط المدى القصير بحلول ترقيعية مثل مشروع قانون التقاعد المبكر، لن يؤدي سوى إلى زيادة حجم الأزمة بالمساهمة في دحرجتها إلى المستقبل، ليدفع كل ثمنها جيل لا يشارك حالياً في سلطة إتخاذ القرار. وقد سبق للحكومة في عام 2007 أن شجعت على التقاعد المبكر في القطاعات العسكرية الثلاثة زائداً القطاع النفطي، وجاءت النتائج كارثية، حيث أفرغت تلك القطاعات من أفضل وأنضج منتسبيها، بينما إستمر فاسدوها، وجاءت النتائج كارثية على مستوى الأداء، وذلك ما سوف يتكرر على كامل القطاع العام هذه المرة. ووضع سوق النفط، وأحداث المنطقة الجيوسياسية، يحتاجان إلى سياسات وقرارات مسئولة، فيها الكثير من التضحية، لضمان إستقرار وإستدامة القدرة على خلق وظائف حقيقية لشباب البلد، ومشروع قانون التقاعد المبكر، خطوة إضافية وكبيرة في الإتجاه المعاكس.

سوق العقار المحلي – سبتمبر 2017

تشير آخر البيانات المتوفرة في وزارة العدل -إدارة التسجيل العقاري والتوثيق- (بعد استبعاد كل من النشاط الحرفي والمعارض ونظام الشريط الساحلي) إلى ارتفاع في سيولة سوق العقار، خلال سبتمبر 2017، مقارنة بسيولة أغسطس 2017. حيث بلغت جملة قيمة تداولات العقود والوكالات نحو 164.2 مليون دينار كويتي، وهي قيمة أعلى بما نسبته 2.9% عن مثيلتها في أغسطس 2017، البالغة نحو 159.6 مليون دينار كويتي، بينما ارتفعت بما نسبته 42.4% مقارنة مع سبتمبر 2016.

وتوزعت تداولات سبتمبر 2017 ما بين نحو 145.2 مليون دينار كويتي، عقوداً، ونحو 19 مليون دينار كويتي، وكالات. في حين بلغ عدد الصفقات العقارية لهذا الشهر 347 صفقة، توزعت ما بين 293 عقوداً و54 وكالات، وحصدت محافظة الأحمدي أعلى نسبة في عدد الصفقات العقارية والبالغة 102 صفقة، وممثلة بنحو 29.4% من إجمالي عدد الصفقات العقارية، تلتها محافظة حولي بـ 68 صفقة أو نحو 19.6%، في حين حصلت محافظة الجهراء على أدنى عدد من التداولات بـ 20 صفقة أو بنحو 5.8% من الإجمالي.

وبلغت قيمة تداولات نشاط السكن الخاص نحو 85.8 مليون دينار كويتي مرتفعة بنحو 21% مقارنة مع أغسطس 2017، عندما بلغت نحو 70.9 مليون دينار كويتي، وتمثل ما نسبته 52.2% من جملة قيمة تداولات العقار مقارنة بما نسبته 44.4% في أغسطس 2017. وبلغ المعدل الشهري لقيمة تداولات السكن الخاص خلال 12 شهراً نحو 105.1 مليون دينار كويتي، أي أن قيمة تداولات هذا الشهر أدنى بما نسبته -18.4% مقارنة بالمعدل. وارتفع عدد الصفقات لهذا النشاط إلى 259 صفقة مقارنة بـ 227 صفقة في أغسطس 2017، وبذلك بلغ معدل قيمة الصفقة الواحدة لنشاط السكن الخاص نحو 331.3 ألف دينار كويتي.

كما ارتفعت، قيمة تداولات نشاط السكن الاستثماري إلى نحو 69.7 مليون دينار كويتي، أي بارتفاع بنحو 92.4% مقارنة مع أغسطس 2017، حين بلغت نحو 36.2 مليون دينار كويتي، وارتفعت مساهمته من جملة السيولة إلى نحو 42.4%، مقارنة بما نسبته 22.7% في أغسطس 2017. وبلغ معدل قيمة تداولات نشاط السكن الاستثماري خلال 12 شهراً نحو 62.3 مليون دينار كويتي، أي أن قيمة تداولات هذا الشهر أعلى بما نسبته 11.8% مقارنة بمعدل 12 شهراً. وارتفع عدد صفقاته إلى 86 صفقة مقارنة بـ 69 صفقة في أغسطس 2017، وبذلك بلغ معدل الصفقة الواحدة لنشاط السكن الاستثماري نحو 810.3 ألف دينار كويتي.

بينما انخفضت قيمة تداولات النشاط التجاري إلى نحو 7.5 مليون دينار كويتي، أي انخفاض بنحو -85.7% مقارنة مع أغسطس 2017، حين بلغت نحو 52.5 مليون دينار كويتي. وانخفضت نسبته من جملة قيمة التداولات العقارية إلى نحو 4.6% مقارنة بما نسبته 32.9% في أغسطس 2017. وبلغ معدل قيمة تداولات النشاط التجاري خلال 12 شهراً نحو 40.5 مليون دينار كويتي، أي أن قيمة تداولات هذا الشهر أدنى بما نسبته -81.5% مقارنة بمتوسط 12 شهراً. كما انخفض عدد صفقاته الى صفقة واحدة مقارنة بـ 15 صفقة في شهر أغسطس 2017. كما تمت صفقة واحدة لنشاط المخازن بقيمة 1.2 مليون دينار كويتي في سبتمبر 2017.

وعند مقارنة تداولات سبتمبر 2017 بمثيلتها، للشهر نفسه، من السنة الفائتة (سبتمبر 2016)، نلاحظ ارتفاعاً في سيولة السوق العقاري، إذ ارتفعت قيمة تلك التداولات، من نحو 115.3 مليون دينار كويتي إلى نحو 164.2 مليون دينار كويتي، أي بما نسبته 42.4%. وشمل الارتفاع كل من نشاط السكن الاستثماري بنسبة 60.5%، ونشاط السكن الخاص بنسبة 54.9%، بينما انخفض النشاط التجاري بنحو -47.8%.

وعند مقارنة جملة قيمة التداولات منذ بداية عام 2017 حتى شهر سبتمبر 2017، بمثيلتها من عام 2016، نلاحظ ارتفاعاً طفيفاً، في إجمالي سيولة السوق العقاري، من نحو 1.8 مليار دينار كويتي إلى نحو 1.81 مليار دينار كويتي، أي بما نسبته 0.7%. ولو افترضنا استمرار سيولة السوق، خلال ما تبقى من السنة -3 شهور-، عند المستوى ذاته، فسوف تبلغ قيمة تداولات السوق -عقوداً ووكالات- نحو 2.41 مليار دينار كويتي، وهي أدنى بما قيمته 83 مليون دينار كويتي عن قيمة تداولات السنة الماضية، أي انخفاض بما نسبته -3.3%، عن مستوى عام 2016، الذي بلغت قيمة تداوله نحو 2.5 مليار دينار كويتي.

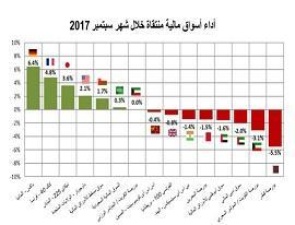

الأداء المقارن لأسواق مالية منتقاة – سبتمبر 2017

كان أداء شهر سبتمبر في حدود توقعاتنا، أي أداءً متذبذباً تساوى فيه عدد الأسواق الرابحة مع تلك الخاسرة، أي 7 أسواق لكل منهما، ولم يتغير أيضاً عدد الأسواق في كل من المنطقتين الموجبة والسالبة منذ بداية العام، حيث ظل كما كان حاله في نهاية شهر أغسطس، وإستقر عدد الأسواق الرابحة في نهاية شهر سبتمبر عند 11 سوقاً، و3 أسواق في المنطقة السالبة. وبينما لم تتغير مواقع الأسواق الثلاثة في المنطقة السالبة، حدث بعض تبادل المراكز في المنطقة الموجبة لغير صالح أسواق إقليم الخليج، حيث أصبحت 6 أسواق في النصف الأدنى من العينة، كما هبط السوق الكويتي مركزاً واحداً ضمن النصف العلوي من العينة.

أكبر الرابحين في شهر سبتمبر كان السوق الألماني، ربما متأثراً بنتائج الإنتخابات الألمانية، حيث أضاف مكاسب بنحو 6.4% في شهر واحد، كانت كفيلة بالقفز بموقعه للمرتبة الرابعة في قائمة أفضل الأسواق أداءً منذ بداية العام، وبمكاسب بحدود 11.7%، بعد أن كان سادساً في نهاية شهر أغسطس. وبمعيته كان السوق الفرنسـي ثانـي أكبـر الرابحيـن فـي شهر سبتمبر، الذي حقق مكاسب بنحو 4.8%، كانت كفيلة أيضاً بالقفز به من المركز السابع في نهاية شهر أغسطس إلى المركز الخامس بمكاسب في 9 شهور بمكاسب بحدود 9.6%. ثالث أكبر الرابحين في شهر سبتمبر كان السوق الأمريكي بمكاسب بحدود 2.1%، قفزت به إلى الترتيب الثاني في أفضلية الأداء منذ بداية العام بدلا من الثالث، وبمكاسب بحدود 13.4%. وإحتفظ السوق الهندي بصدارة ترتيب الأسواق الرابحة منذ بداية العام بتحقيقه مكاسب بحدود 17.5% رغم تحقيقه لخسائر في شهر سبتمبر بحدود -1.4%، وذلك في حدود التصحيح المستحق.

أكبر الخاسرين في شهر سبتمبر كان السوق القطري الذي فقد مؤشره نحو -5.5% في شهر واحد، وعمق أداء شهر سبتمبر من خسائره منذ بداية العام لتبلغ -20.4%، وظل في قاع المنطقة السالبة. ثاني أكبر الخاسرين في شهر سبتمبر كان سوق دبي الذي فقد مؤشر -2%، هبطت بأدائه منذ بداية العام إلى قاع المنطقة الموجبة، بمكاسب طفيفة بحدود 0.9%، وكان في الترتيب التاسع في نهاية شهر أغسطس. ثالث أكبر الخاسرين كان سوق أبوظبي بفقدان مؤشره -1.6% في شهر سبتمبر، وساهمت تلك الخسائر في ارتفاع خسائره منذ بداية العام إلى -3.3%، وظل ثالث أسواق إقليم الخليج الخاسرة.

وبشكل عام، بعد مرور ثلاثة أرباع السنة الجارية، يبدو أن أداء الأسواق الناضجة وشبه الناضجة مثل السوقين الصيني والهندي، أفضل من أداء معظم أسواق إقليم الخليج، الإستثناء الوحيد هو المؤشر الوزني لبورصة الكويت، الذي حقق مكاسب منذ بداية العام بحدود 13.3%، وبإضافة طفيفة في شهر سبتمبر لا تتعدى 0.03%. وبينما لأداء بورصة الكويت مبرراته، وآخرها ترقيتها إلى مصاف الأسواق الناشئة، يظل الأداء الضعيف لأسواق إقليم الخليج الأخرى متأثراً سلباً بأوضاع سوق النفط والأحداث الجيوسياسية حوله وضمنه.

ولا نعتقد أن في الأفق تغيير يذكر في المتغيرات الضاغطة على أداء كل الأسواق بشكل عام، وأسواق إقليم الخليج بشكل خاص، لذلك، من المتوقع تكرار أداء شهر سبتمبر. ذلك يعني أداءً متذبذباً ما بين السالب والموجب، تفضل فيه أداء أسواق الإقتصادات الناضجة والناشئة أداء أسواق إقليم الخليج، الإستثناء الإيجابي الوحيد والذي قد يغير من هذه التوقعات، هو حدوث إنفراج إيجابي سياسي في الإقليم، ولكن، إحتمالاته ضعيفة على المدى القصير.