أوضح تقرير «الشال» الاقتصادي أن الكويت ينسب لها بأنها صاحبة أول فكرة للصناديق السيادية ، وتاريخ نشوئها يفوق الـ 65 عاماً أي في عام 1953، وجاءت نتيجة توفر إدارة عامة محلية واعية، تفاعلت بشكل صحيح مع مقترح بريطاني هدفه توظيف فائض إيرادات النفط في بريطانيا الخارجة للتو من حرب مدمرة. حدث ذلك والنفط في حقبة رواج في الطلب عليه إسهامه كبير في مرحلة بناء ما دمرته الحرب العالمية الثانية، ثم أصبح أهم سلع التجارة الدولية ليسهم فيما بعد في نهوض اقتصادات آسيا، حتى أن الصين وحدها كانت المسئولة عن نحو 30% من الزيادة في الطلب عليه للفترة 1980-2013.والأخيرة حقبة كانت مسئولة عن ارتفاع سعر برميل نفط برنت إلى أعلى من 100 دولار أمريكي للبرميل لثلاث سنوات ونصف السنة (فبراير 2011- أغسطس 2014)، رغم تعرض الاقتصاد العالمي لأزمة مالية كبرى في عام 2008.

ولكنها حقبة إنتهت، فنمو الاقتصاد العالمي -والصيني تحديداً- أصبح أضعف وأقل اعتماداً على النفط، والنفط غير التقليدي بات ينتج اقتصادياً بأقل من نصف أسعار عام 2013، والقلق على سخونة الأرض بات يقتطع من إستهلاك الوقود الأحفوري، والبدائل النظيفة باتت منافسة. ذلك يعني أن العالم يشهد بداية حقبة أفول عصر النفط، حتى وإن إستغرق عقود من الزمن، وسمة الحقبة القادمة، ضعف متصل في الطلب، وضعف متصل في أسعاره. ذلك يحدث في زمن فيه معظم دول النفط أدمنت الإعتماد فــي تمويـل موازناتهـا العامـة بنسـب تـراوح مـا بيـن 80-90% على إيرادات النفط، وعند مستوى أسعار النفط الحالية، كلها تقريباً تنفق عند مستوى لأسعار النفط أدنى من أسعار التعادل لموازناتها، أي أنها باتت تستهلك مدخرات حقبة رواج سوق النفط، وما يفصلها عن ولوج أزمة ضخمة، هو عامل الوقت فقط.

عنصر القوة الوحيد الذي خلقته حقبة رواج سوق النفط، هو تعزيز حجم الصناديق السيادية، وتملك الكويت ثالث أكبر صندوق سيادي في إقليم الخليج، وبلغ حجمه نحو 514 مليار دولار أمريكي كما في 30 يونيو 2017 وفقاً لمعهد «صناديق الثروة السيادية SWFI».ولا تملك الكويت خياراً سوى الإعتراف والقبول بالتحول الجوهري في أهمية النفط، وعجزه الحتمي عن تغطية إنفلات سياساتها المالية، والواقع أن لا خيار لها سوى ذلك الإعتراف إن رغبت في إجتناب الإصطدام بالحائط. وعلم المالية العامة لا يعترف بدخل غير مستدام، لذلك لابد وأن يأتي النفط في آخر مكونات مصادر تمويل الموازنة، لأنه بات غير مستدام، أهميته تتآكل بالتقادم العلمي، ولابد من أن يتصـدر دخل الاستثمارات أو عائد الصندوق السيادي -دون المساس بأصله- مصادر التمويل لها، لأنه الدخل الرئيس المستدام حالياً. ذلك لا يستثني ضرورة ضغط كبير للنفقات العامة، وأهم عائق له هو قصور في الوعي بخطورة حريق المالية العامة القادم، ولا خيار سوى أن يصبح ذلك الحريق الموضوع الرئيسي للحكومة، ولنا عودة إلى غياب الوعي بخطورته لدى معظم أعضاء مجلس الأمة، بدليل سيل المشروعات الشعبوية المقترحة من قبلهم.

النفط والمالية العامة – يونيو2017

بانتهاء شهر يونيو2017، انتهى الربع الأول من السنة المالية الحالية 2017/2018، وبلغ معدل سعر برميل النفط الكويتي، لشهر يونيو،نحو 44.2دولار أمريكي للبرميل، منخفضا بما قيمته -4.2 دولار أمريكي للبرميل، أي ما نسبته نحو -8.7% عن معدل شهر مايو البالغ نحو 48.4 دولار أمريكي للبرميل. وهو أدنى بنحو -0.8دولار أمريكي للبرميل، أي بما نسبته نحو -1.8%، عن السعر الافتراضي الجديد المقدر في الموازنة الحالية والبالغ 45 دولار أمريكي للبرميل. وكانت السنة المالية الفائتة 2016/2017، التي انتهت بنهاية شهر مارس الفائت، قد حققت، لبرميل النفط الكويتي، معدل سعر، بلغ نحو 44.7 دولار أمريكي، ومعدل سعر البرميل لشهر يونيو 2017 أدنى بنحو -1.1% عن معدل سعر البرميل للسنة المالية الفائتة، وأيضاً أدنى بنحو -26.8 دولار أمريكي للبرميل عن سعر التعادل للموازنة الحالية البالغ 71 دولار أمريكي وفقاً لتقديرات وزارة المالية وبعد إقتطاع الـ 10% لصالح إحتياطي الأجيال القادمة.

ويفترض أن تكون الكويت قد حققت إيرادات نفطية في شهر يونيو،بما قيمته نحو 0.9مليار دينار كويتي، وإذا افترضنا استمرار مستويي الإنتاج والأسعار على حاليهما -وهو افتراضقد لا يتحقق- فمن المتوقع أن تبلغ قيمة الإيرادات النفطية المحتملة، للسنة المالية الحالية بمجملها، نحو 12.3 مليار دينار كويتي، وهي قيمة أعلى بنحو 0.6 مليار دينار كويتي عن تلك المقدرة في الموازنة للسنة المالية الحالية، بكاملها، والبالغة نحو 11.7 مليار دينار كويتي. ومع إضافة نحو 1.6 مليار دينار كويتي، إيرادات غير نفطية، ستبلغ جملة إيراداتالموازنة، للسنة المالية الحالية، نحو 13.9مليار دينار كويتي.

وبمقارنة هذا الرقم باعتمادات المصروفات البالغة نحو 19.9 مليار دينار كويتي، فمن المحتمل أن تحقق الموازنة العامة للسنة المالية 2017/2018 عجزاً، قيمته نحو 6 مليار دينار كويتي، ولكن رقم ذلك العجز يعتمد أساساً على معدل أسعار النفط وإنتاجه، لما تبقى من السنة المالية الحالية، أو نحو 9 شهور قادمة.

أداء بورصة الكويت – النصف الأول 2017

كان أداء الربع الثاني من العام، أقل نشاطاً من أداء الربع الأول الذي قدم أداءً إستثنائياً، فيه حقق المؤشر السعري للبورصة مكاسب زادت عن 20%، وانتعشت سيولة التداول بشكل كبير، مدفوعاً من مزيج من الاستثمار المستحق والمضاربة الضارة. فبينما بلغ معدل قيمة التداول اليومي للربع الأول نحو 42.9 مليون دينار كويتي، هبط ذلك المعدل للربع الثاني إلى نحو 15.9 مليون دينار كويتي، فاقداً نحو 63% من مستواه، وكانت سيولة البورصة بإنحسار مستمر بمرور الشهور الستة الأولى من العام الجاري. ورغم ذلك، ظلت سيولة النصف الأول من العام الجاري أعلى بنحو ضعفين ونصف الضعف سيولة النصف الأول من عام 2016، وبلغ مستوى السيولة في 124 يوم عمل نحو 3.674 مليار دينار كويتي بمعدل يومي لقيمة التداول بحدود 29.6 مليون دينار كويتي، بينما بلغت سيولة النصف الأول من العام الفائت نحو 1.585مليار دينار كويتي بمعدل لقيمة التداول اليومي بحدود 12.5 مليون دينار كويتي. ولازالت توجهات السيولة منذ بداية العام تشير إلى إن نصف الشركات المدرجة لم يحصل سوى على 4.1% فقط من تلك السيولة، ضمنها 50 شركة حظيت بنحو 0.5% فقط من تلك السيولة، وشركة واحدة مـن دون أي تـداول. أما الشركات السائلة، فقد حصلت 15 شركة قيمتها السوقية تبلغ 1.7% فقط من قيمة الشركات المدرجة، على نحو 23.3% من سيولة البورصة.

وكان من الملاحظ الهبوط التدريجي والكبير والمتصل في نشاط البورصة ما بين بداية ونهاية النصف الأول من العام، إذ بلغ المعدل اليومي ذروته في يناير ببلوغه نحو 53.9 مليون دينار كويتي، وانخفض إلى نحو 45.6 مليون دينار كويتي في فبراير، ومن ثم واصل الانخفاض إلى نحو 13.1 مليون دينار كويتي، ونحو 8.4 مليون دينار كويتي، في مايو ويونيو على التوالي. وقد يكون ذلك الانخفاض الذي يجسده الرسم البياني، مؤشر غير جيد على نزوع السيولة إلى الانخفاض فيما تبقى من العام الجاري.أما توزيع السيولة على فئات الشركات الأربع، فكان كالتالي:

• 10% الأعلى سيولة:ساهمت 17 شركة مدرجة بنحو 46.9% من القيمة السوقية للبورصة، بينما استحوذت على نحو 53.8% من سيولة البورصة، كان ضمنها 11 شركة كبيرة، ساهمت بنحو 46.1% من قيمة البورصة، وكان نصيبها 79.2% من سيولة تلك الفئة، و6 شركات صغيرة استحوذت على 20.8% من سيولة تلك الفئة، بينما قيمتها السوقية 0.8% فقط من قيمة كل شركات البورصة، وبينما حظيت شركات كبيرة بسيولة عالية تستحقها، لازال الإنحراف كبيراً بإتجاه شركات صغيرة.

• 10% الأعلى قيمة سوقية: وساهمت تلك الفئة بنحو 69.6% من قيمة البورصة، واستحوذت على نحو 33.9% من سيولتها، ولكن، ضمنها كان إنحراف السيولة بائن لصالح 9 شركات، حيث حظيت بنحو 92% من سيولة تلك الفئة، تاركة نحو 8% من سيولة الفئة لـ 8 شركات كبيرة أخرى.

• 10% الأدنى قيمة سوقية:وساهمت تلك الفئة بنحو 0.4% من قيمة شركات البورصة، إلا أنها استحوذت على نحو 4.1% من سيولة البورصة، وضمنها حازت 11 شركة على 96.8% من سيولة تلك الفئة، بينما لم تحظى 6 شركات صغيرة أخرى سوى 3.2% من سيولة الفئة، ذلك الإنحراف في السيولة ضمن الفئة، يوحي بارتفاع شديد لجرعة المضاربة على بعض شركاتها، ولا نعرف تأثير إنحسار السيولة على مستقبل الإنحراف لتلك الفئة.

• سيولة قطاعات البورصة:في البورصة 5 قطاعات نشطة، تساهم بنحو 86.7% من قيمتها، وحازت على 92.2% من السيولة، بما يوحي بتناسق بين السيولة وثقل تلك القطاعات في قيمة البورصة. ولكن، ضمن تلك القطاعات كان هناك إنحراف في توجهات السيولة، فقطاع الخدمات المالية حاز على 25.9% من سيولة البورصة، بما يعادل نحو 3.1 ضعف مساهمته في قيمتها، وقطاع البنوك حاز على 24.9% من سيولة البورصة وبما يوازي 51.6% من مساهمته في قيمتها، أي أن نصيبه من السيولة أقل من نصف مساهمته في القيمة، بينما حاز قطاع العقاري على 21% من سيولة البورصة، أي بما يعادل 2.7 ضعف مساهمته في قيمتها. أما بقية القطاعات السبعة، سائلة وغير سائلة، كلها حازت من السيولة نسباً مقاربة لمساهمتها في قيمة البورصة.

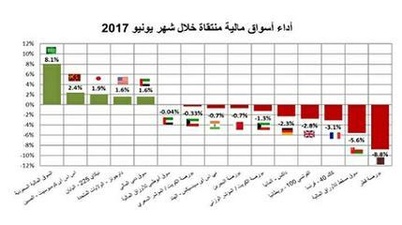

الأداء المقارن لأسواق مالية منتقاة –يونيو 2017

كان أداء شهر يونيو الفائت والذي اكتمل معه أداء نصف عام 2017، مائلاً قليلاً للأداء السالب أسوة بأداء شهر مايو، خلاله حققت 5 أسواق مكاسب، بينما حققت 9 أسواق خسائر، ولكن، تحسن أداء أسواق العينة لمجمل نصف العام، حيث ارتفع عدد الأسواق التي حققت مكاسب منذ بداية العام الجاري إلى 10 أسواق، بينما كانت الأسواق الرابحة 9 مع نهاية شهر مايو.

أعلــى الخسائــر حققهـا السـوق القطـري بفقدانـه نحـو -8.8% في شهر يونيو، وكان يوم 5 يونيو بداية إجراءات دول المقاطعة الثلاث ضمن منظومة دول مجلس التعاون الخليجي لقطر، يوم بداية الخسائر الكبيرة للسوق القطري. تلك الخسائر دفعته إلى قاع المنطقة السالبة ضمن أسواق العينة بخسائر منذ بداية العام الجاري بنحو -13.5%، أي أن السوق القطري فقد 74.4 مليار ريال قطري من قيمته في نصف عام، 58.3% أو نحو 43.4 مليار ريال قطري منها خسرها منذ بداية أزمة المقاطعة في 5 يونيو 2017. ثاني أكبر الخاسرين في شهر يونيو كان السوق العُماني الذي فقد نحو -5.6% في شهر واحد وأصبح ثاني أكبر الخاسرين منذ بداية العام بنحو -11.5%، والتفسير المنطقي هو شعور المتعاملين في السوق بارتفاع المخاطر أو إزدياد حالة عدم اليقين في الإقليم إضافة إلى تبعات أزمة سوق النفط وأحداث العنف الجيوسياسية. ثالث أكبر الخاسرين كان السوق الفرنسي بفقدانه -3.1% في شهر واحد، ومعه خسر كلاً من السوقين البريطاني والألماني -2.8% و-2.3% على التوالي، ولعل سببها كان نتائج إنتخابات بريطانيا المبكرة غير المتوقعة التي أجريت في 8 يونيو، لأنها زادت من تكلفة خروج بريطانيا من الإتحاد الأوروبي.

أكبر الرابحين في شهر يونيو وبفارق كبير كان السوق السعودي الذي حقق مكاسب في شهر واحد بنحو 8.1%، منهـا مكاسـب بنحـو 7.2% منـذ بدايـة الأزمـة

في 5 يونيو ومكاسب لسوق دبي بنحو 1.5% منذ بداية الأزمة أيضاً، وتلك خاصية تاريخية كانت تنفرد فيها البورصة الكويتية، أو السير في إتجاه مخالف لأثر الأزمات، بينما خسر كلاً من سوقي البحرين وأبوظبي -1.7% و-1.3% منذ بداية الأزمة. ثاني أكبر الرابحين كان السوق الصيني الذي حقق مكاسب في شهر يونيو بنحو 2.4% عززت موقعه ضمن الأسواق الرابحة منذ بداية العام، وثالث أكبر الرابحين كان السوق الياباني بمكاسب بنحو 1.9%.

في الأداء منذ بداية العام الجاري، وبعد إستثناء أداء مؤشر بورصة الكويت السعري (+17.7%)، جاء السوق الهندي في صدارة الترتيب بمكاسب بنحو 16.1% رغم خسارته -0.7% في شهر يونيو، وجاء ثانياً في الصدارة السوق الأمريكي بمكاسب بنحو 8% وجاء ثالثاً السوق الألماني بمكاسب بحدود 7.4%. وفي كل المنطقة السالبة، ظلت أربع من أسواق إقليم الخليج، فإلى جانب كلاً من السوق القطري والسوق العُماني، شاركهمــا سـوق دبـي بخسائـر منـذ بدايـة العـام بنحـو -3.9%، وسوق أبوظبي بخسائر بنحو -2.7%. وحده السوق السعودي الذي كان خاسراً حتى نهاية مايو نحو -4.7%، قفز إلى المنطقة الموجبة بمكاسب بنحو 3% منذ بداية العام بعد مكاسب شهر يونيو، ليصبح ثامن الترتيب أداء ضمن أسواق العينة.

وفي تقديرنا، سوف تظل أجواء الأزمة ضمن منظومة دول مجلس التعاون الخليجي ساخنة سخونة طقس شهر يوليو، وسوف يستمر تأثيرها السلبي على أسواق الإقليم، ولكن، مع خفوت حدة التذبذب في إتجاه المكاسب أو الخسائر، لذلك، من المحتمل أن يميل أداء أسواق الإقليم قليلاً إلى الأداء السالب. وربما يحدث العكس لمعظم الأسواق الناضجة والناشئة، وإن ظلت حالة عدم اليقين سائدة ومؤثرة سلباً على أداء أسواق أوروبا الرئيسية وبريطانيا بسبب ضبابية رؤية خروج بريطانيا الآمن من الإتحاد الأوروبي.