أوضح تقرير «الشال» الاقتصاديالأسبوعي الأخير أن «كارمن راينهارت»، أستاذة النظام المالي العالمي في جامعــة «هارفـارد» والمؤلفـة المشاركـة لكتـاب «This Time Is Different»، «هذا الوقت مختلف» والذي يوثق لثمان قرون من الأزمات المالية، نشرت مقالة في «بروجكت سنديكيت» في 30 مارس الفائت تحت عنوان «كيف تواجه صدمة النفط». ولسنا بصدد إستعراض أو تلخيص المقالة، ولكنها مقالة صحيحة في تحذيرها من علاج العجز المزدوج، أي عجز الحساب الجاري وعجز الموازنة، بالإقتراض، وتحديداً بالدولار الأمريكي. وتنهي مقالتها بالتالي، «على قادة دول العجز النفطية، ألا يفسروا الإقبال على تمويل قروضهم بأنه تصويت بالثقة على سياساتهم أو على إقتصاداتهم».

صلب المقالة كان حول فقدان أسعار النفط نحو 60% من مستواها ما بين عام 2011 وعام 2016، ومعها تحولت اقتصادات معظم الدول النفطية من فائض مزدوج في الحساب الجاري وفي الموازنة، إلى عجز مزدوج. ولأن تلك الدول باتت عاجزة عن خفض نفقاتها العامة بمستوى قريب من الانخفاض في إيراداتها، لجأت إلى تمويل العجز بالإقتراض، ويتوقع «بنك أمريكا ميريل لنش» أن تكون حصة كلاً من المملكة العربية السعودية والكويت وقطر والأرجنتين من كل قروض دول العالم في عام 2017، نحو 37%، وسيكون الإقبال عليها كبيراً فقط لأن هناك سيولة كبيرة فائضة في النظام المالي العالمي، في زمن فيه أسعار الفائدة هابطة جداً.

الخطورة من وجهة نظر «راينهارت» تكمن في خطأ التقدير للمدى الزمني لضعف سوق النفط، فإن ثبت بأن الضعف طويل الأمد، فإن تلك الدول ستعاني أزمة حقيقيـة قـد تصـل إلـى تدهور تصنيفها الإئتماني. ولأنها تقترض بالدولار الأمريكي، ومعظمها تربط عملاتها بسعر صرف الدولار الأمريكي، فالضغوط قد تدفع بعملاتها إلى الهبوط أو حتى التخفيض بما يضاعف من عبء ديونها في المستقبل. وتذكر عاملان مؤثران في ترجيح إستمرار ضعف سوق النفط، الأول، هو ارتفاع قياسي لمنصات الحفر لإنتاج النفط الصخري في الولايات المتحدة لتبلغ أعلى مستوياتها منذ سبتمبر 2015 بما يعوض فاقد إنتاج دول النفط التقليدي، والثاني، إحتمال إنفراط إتفاق خفض الإنتاج بين دول النفط التقليدي.

وفي تقديرنا، أن أفضل التوقعات على المدى المنظور، تؤكد، أنه في أحسن الأحوال سوف تبقى أسعار النفط فاقدة لنحو 60% من أعلى مستوى بلغته، وخطورة الإقتراض أو تسييل الإحتياطيات كامنة في أن ضعف سوق النفط مستمر. وعليه، يصبح الإقتراض -أو التسييل-، مهما بلغت درجة نجاحه من زاوية الإقبال عليه، هو ترحيل خطر لأزمة عجز مستدام، تكاليفه سوف تكون مضاعفة وربما غير محتملة في المستقبل.

بيئة الأعمال في الكويت

تقرير بيئة ممارسة الأعمال عن عام 2017 الصادر عن البنك الدولي، يتفق في تصنيفه لتردي بيئة ممارسة الأعمال مع تقارير أخرى حول إستشراء الفساد وغياب الشفافية وإستمرار ضعف تنافسية الاقتصاد، وكلها تقارير محايدة، أي لا علاقة لها بالسياسة. ففي حصره لعدد الإجراءات وعدد الأيام اللازمة لبدء نشاط تجاري، تأتي الكويت الأخيرة عربياً، فمن أصل 19 دولة عربية مشمولة بالتقرير، وبعضها دولاً فاشلة، جاءت الكويت بالترتيب 19، لأن تأسيس عمل جديد فيها يتطلب 61 يوم عمل و12 إجراء. أما مستوى بيئة ممارسة الأعمال العامة، ويحكمها 10 مؤشرات، فقد تخلفت الكويت في عام 2017 إلى المركز 102 من أصل 190 دولة شملها التقرير، وكانت في المركز 98 في عام 2016، وذلك مخالف لكل أهداف خطط التنمية المتعاقبة. وفي إقليم الخليج، جاءت الكويت الأخيرة في البيئة العامة لممارسة الأعمال، بينما جاءت الإمارات الأولى بالمرتبة 24 على العالم ومتقدمة 8 مراكز عن ترتيبها في عام 2016 عندما كانت في المرتبة 34. وجاءت البحرين ثانية بالترتيب 63 بعد أن كانت بالترتيب 66 في عام 2016، وعُمان ثالثة بالترتيب 66 بعد أن كانت بالترتيب 69، وتخلفت قطر إلى الترتيب 83 بعد أن كانت بالترتيب 74، وتقدمت السعودية إلى الترتيب 94 بعد أن كانت بالترتيب 96.

في المؤشرات العشرة التي تحكم تصنيف الكويت، فاق ترتيب الكويت في 6 منها مستوى تصنيفها في الترتيب 102، أي جاء ترتيبها أعلى من 102، أسوأها كان إجراءات بداية الأعمال في الترتيب 173، ثم إجراءات المتاجرة عبر الحدود في الترتيب 157، ثم إجراءات الترخيص للبناء في الترتيب 144، ثم الحصول على تمويل في الترتيب 118، ثم الحصول على كهرباء في الترتيب 115. وكلها إجراءات ذات علاقة مباشرة بهدفي التنمية المعلنين منذ بداية الألفية الحالية، أي تحسين الموقع التنافسي للكويت للتفوق في خدماتها كمركز مالي ومركز تجاري.

ما يعنينا فيما تقدم، هو ما ذكرناه مراراً بأن الكويت تستخدم معايير خاطئة في الحكم على إنجازات خطط التنمية، وأحياناً تـُذكر نسباً، وليس مهماً إن كانت تلك النسب 50% أو 70% أو أي رقم، الواقع هو أن الكويت تتخلف تنموياً بمرور الزمن. ومن الطبيعي في بيئة ممارسة أعمال تتخلف، أن تعجز الدولة عن تسيير شركة طيران، وما يحدث لشركة الخطوط الجوية الكويتية، يحدث للغالبية الطاغية من مؤسسات الدولة، وزارات وهيئات وغيرها، البالغ عددها نحو 60 مؤسسة، ولابد من وقفة إصلاح حتى لا نكتشف لاحقاً أزمات في كل تلك المؤسسات. وما يثير القلق الشديد، هو أن إستمرار التخلف في كل المؤشرات، بات هو القاعدة التي لم تعد تثير غضب أو حزن أو غيرة، أو حتى خجل المسئولين، وباتت الكويت التي كانت قدوة ومثال، تبحث عن إستثناءات نادرة وصغيرة ناجحة لتبالغ في الإحتفال بها.

الخطوط الجوية الكويتية

في الأسبوع قبل الفائت، لم يتم التجديد لمجلس إدارة شركة الخطوط الجوية الكويتية، ليصبح ثاني مجلس إدارة يتغير في أربع سنوات ونصف السنة، وبدأ مجلس إدارة ثالث حقبة جديدة. وبات من شبه المؤكد أن تدخل البلد حقبة من التحقيق والخصومة السياسية، وربما قضايا قضائية أسوة لما حدث بالبورصة وهيئة أسواق المال وهيئة مكافحة الفساد ومجلسين للأمة، وفي إنتظار الحكم الثالث حول مجلس الأمة الحالي، وغيرها كثير. ونحن ليس لنا موقف مع أو ضد أحد في أحداثها، فلسنا جهة تحقيق، ولا المعلومات حول ما حدث فيها أو لها متوفرة لدينا، ولكن، يظل الإحتمال قائم وكبير في أن يتعرض مجلس الإدارة الثالث لنفس المصير.

في 25 أكتوبر 2015، كتبنا فقرة في تقريرنا ذكرنا فيها بأن نموذج عمل شركة الخطوط الجوية الكويتية نموذج فشل بالتجربة، وسوف يفشل في المستقبل، وجاءنا رد عاجل وقاطع من مسئول كبير فيها، يعترض على رأينا. كانت مكالمة مؤدبة وصادقة، ومعها دعوة لفريق تقريرنا لزيارة الشركة للإستماع إلى مشروعها النهضوي الهادف إلى إستعادة بعض السيادة المفقودة على السماء. وكان ردنا بأننا لا نشكك بقدرة أو أمانة الإدارة، ولكن، خيار نموذج عمل الشركة الناجح ينحصر في إتجاهين، الأول، أن يكون جزء من مشروع دولة ترغب في التحول إلى محطة سفر تصل الغرب بالشرق بما يتطلبه من مشروعات رديفة للسياحة التجارية، وما يتطلبه من بُنى تحتية وخدمات متفوقة للطيران المدني. والثاني، نموذج عمل شركات الطيران الخاصة، محركة الأساس تعظيم الربحية، وذلك يتطلب هندسة مالية مختلفة من ناحية الحجم والوجهات والتكاليف ورأس المال إلى القروض أسوة بشركات الطيران التجارية المماثلة.

وذكرنا حينها بأن مشروع الإدارة السياسية لشركة طيران سبق تجربته وفشل، وأن خيار الإدارة سوف يصبح، إما الإستجابة لضغوط السياسيين والنافذين وربما الفاسدين في التوظيف والإفادة من الخدمات، أو مقاومة الضغوط بما يترتب عليه من زرع الأزمات في طريقة ودفعه للإستقالة أو الإقالة. ولم نتفق في نهاية المطاف مع رأي إدارة الشركة، ولم نقنعهم برأينا، ولكن، إحتراماً لحماسهم، أثرنا عدم التعرض للشركة منذ ذلك التاريخ، وليس مهماً الآن من كان على حق، ولكن، من الواضح أن نموذج العمل لم ينجح، ولن ينجح.

ما نريد أن نخلص إليه، هو، أن ما يحدث لا يتعلق بمجلس إدارة أو بوزير ، فالبلد لا يكاد يخرج من أزمة حتى تلد أخرى، ومن المؤكد أن هناك فراغاً كبيراُ يخلق تواضع قدرة الإدارة العامة. وعلاجه ليس بنشر الخصومات وإستهلاك ما تبقى من قدرات بشرية في مشاريع أزمات يصنعها بكفاءة غياب كفاءة الإدارة العامة، العلاج حتماً هو بمواجهة مصدر تلك الأزمات وليس أعراضها، أي إصلاح جراحي للإدارة العامة للبلد.

أرباح الشركات المدرجة 2016

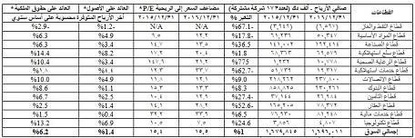

أعلنت 173 شركة، أو نحو 97% من إجمالي عدد الشركات المدرجة، البالغ 178 شركة، نتائج أعمالها، للسنة المنتهية في 31 ديسمبر 2016، وحققت تلك الشركات إجمالي أرباح بنحو 1.696 مليار دينار كويتي، بارتفاع بلغ نحو 1%، عن مستوى أرباح نفس الشركات عن عام 2015 والبالغة نحو 1.680 مليار دينار كويتي. والإحتفاظ بنفس مستوى الربحية في سنة ضعيفة الأداء انخفض فيها مستوى السيولة ومعها أسعار الأصول، يظل ما تحقق أمر طيب، علماً بأن فرزاً قد تحقق، فالشركات الجيدة حسنت أدائها على حساب شركات ليست بنفس مستوى الجودة.

وبلغت عدد الشركات الرابحة، 94 شركة، ومن ضمنها زادت 81 شركة مستوى أرباحها، وانخفضت خسائر 13 شركة أو تحولت إلى الربحية، أي أن 54% من الشركات التي أعلنت نتائجها حققت تقدما في الأداء، وهي نفس عدد الشركات الرابحة لنفس العينة في عام 2015. وبلغ عدد الشركات الخاسرة في العامين، 79 شركة، تتضمن في عام 2016، 19 شركة انتقلت من الربحية إلى الخسائر، و60 شركة انخفضت ربحيتها. وفي قائمة أعلى الشركات الرابحة، حققت عشر شركات قيادية أعلى قيمة أرباح بنحو 1.129 مليار دينار كويتي، أو نحو 66.6% من إجمالي الأرباح المطلقة، تصدرها «بنك الكويت الوطني» بنحو 295.2 مليون دينار كويتي، وجاء «البنك الأهلي المتحد -البحرين-» في المرتبة الثانية بنحو 172.7 مليون دينار كويتي، و»بيت التمويل الكويتي» في المرتبة الثالثة بنحو 165.2 مليون دينار كويتي. وعلى النقيض، حققت 10 شركات أعلى خسائر مطلقة بنحو 163.3 مليون دينار كويتي، وضمنها حققت شركة «مجموعة الصناعات الوطنية» أعلى مستوى للخسائر بنحو 24.2 مليون دينار كويتي، وتلاها شركة «مركز سلطان للمواد الغذائية» بنحو 24.1 مليون دينار كويتي.

وحققت 7 قطاعات، من أصل 12 قطاعاً نشطاً، ارتفاعاً في مستوى ربحيتها، مقارنة بأدائها بنهاية عام 2015، أفضلها قطاع البنوك الذي زاد أرباحه من نحو 858.8 مليون دينار كويتي إلى نحو 930.3 مليون دينار كويتي، أي ارتفع المستوى المطلق للأرباح بنحو 71.4 مليون دينار كويتي، بينما أكثرها تراجعاً قطاع العقار الذي انخفضت أرباحه من نحو 165.2 مليون دينار كويتي إلى نحو 78.4 مليون دينار كويتي. أي بتراجع بلغ نحو 86.8 مليون دينار كويتي. ومن جهة أخرى، أعلنت 94 شركة عن رغبتها، توزيع أرباح، ومن ضمنها، 70 شركة أعلنت عن توزيع أرباح نقدية فقط، و9 شركات أعلنت عن توزيع أسهم منحة فقط، و15 شركة أعلنت عن رغبتها في توزيع مختلط ما بين أرباح نقدية وأسهم منحة، بينما أعلنت 79 شركة عن رغبتها بعدم توزيع أرباح.

وحافظت مؤشرات الربحية الكلية، على مستوياتها، حيث استقر مؤشر العائد على الأصول (ROA)، عند نحو 1.4% مقارنة بعام 2015. بينما انخفض بشكل طفيف معدل العائد على حقوق المساهمين (ROE) من نحو 6.3% في عام 2015 إلى نحو 6.2% في عام 2016. وبلغ معدل مؤشر مضاعف السعر إلى ربحية السهم (P/E) نحو 15.5 ضعفاً في نهاية عام 2016، مقارنة مع نحو 15.4 ضعفاً، في نهاية 2015. ذلك يعني أننا قد نشهد تحسناً في مستويات الربحية عن الربع الأول من عام 2017 بعد التحسن الكبير الذي طال سيولة البورصة، ولكن، إستمرار التحسن فيما تبقى من عام 2017 أمر غير مؤكد، ومشروط بإستمرار سيولة البورصة المرتفعة ويتحسن توزيع السيولة بين شركاتها المدرجة، أي تحسن في إنحرافاتها نحو المضاربة الضارة.

الأداء الأسبوعي لبورصة الكويت

كان أداء بورصة الكويت، خلال الأسبوع الماضي، أقل نشاطاً، حيث انخفضت مؤشرات كل من قيمة الأسهم المتداولة، وكمية الأسهم المتداولة، وعدد الصفقات المبرمة، وقيمة المؤشر العام. وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الخميس الماضي، قد بلغت نحو 394.2 نقطة، وبإنخفاض بلغ قيمته 4.8 نقطة، ونسبته 1.2% عن إقفال الأسبوع الذي سبقه، بينما ارتفع بنحو 31.2 نقطة، أي ما يعادل 8.6% عن إقفال نهاية عام 2016.