أوضح تقرير «الشال» الاقتصادي الأسبوعي أن الشركة الكويتية للمقاصة أصدرت تقريرها «حجم التداول في السوق الرسمي طبقاً لجنسية المتداولين»، عن الفترة من 01/01/2017 إلى 31/03/2017، والمنشور على الموقع الإلكتروني لبورصة الكويت. وأفاد التقرير إلى أن الأفراد لا يزالون أكبر المتعاملين، لكن نصيبهم إلى ارتفاع، إذ استحوذوا على 53.5% من إجمالي قيمة الأسهم المُشتراة، (42.5% للربع الأول 2016)، و53.1% من إجمالي قيمة الأسهم المُباعة، (46.8% للربع الأول 2016). واشترى المستثمرون الأفراد أسهماً بقيمة 1.451 مليار دينار كويتي، كما باعوا أسهماً بقيمة 1.440 مليار دينار كويتي، ليصبح صافي تداولاتهم، شراءً، بنحو 10.921 مليون دينار كويتي.

وثاني أكبر المساهمين في سيولة السوق هو قطاع حسابات العملاء (المحافظ)، فقد استحوذ على 22.5% من إجمالي قيمة الأسهم المُباعة، (17.1% للفترة نفسها 2016)، و21.6% من إجمالي قيمة الأسهم المُشتراة، (15.6% للفترة نفسها 2016)، وقد باع هذا القطاع أسهماً بقيمة 611.718 مليون دينار كويتي، في حين اشترى أسهماً بقيمة 584.695 مليون دينار كويتي، ليصبح صافي تداولاته، الأكثر بيعاً، بنحو 27.023 مليون دينار كويتي.

ثالث المساهمين هو قطاع المؤسسات والشركات، فقد استحوذ على 18.3% من إجمالي قيمة الأسهم المُشتراة، (33.4% للفترة نفسها 2016)، و17.7% من إجمالي قيمة الأسهم المُباعة، (26% للفترة نفسها 2016)، وقد اشترى هذا القطاع أسهماً بقيمة 496.726 مليـون دينـار كويتـي، فـي حيـن بـاع أسهمـاً بقيمة 480.208 مليون دينار كويتي، ليصبح صافي تداولاته، الأكثر شراءً، بنحو 16.518 مليون دينار كويتي.

وآخر المساهمين في السيولة هو قطاع صناديق الاستثمار، فقد استحوذ على 6.7% من إجمالي قيمة الأسهم المُباعة، (10.1% للفترة نفسها 2016)، و6.6% من إجمالي قيمة الأسهم المُشتراة، (8.5% للفترة نفسها 2016)، وقد باع هذا القطاع أسهماً بقيمة 180.689 مليون دينار كويتي، في حين اشترى أسهماً بقيمة 180.272 مليون دينار كويتي، ليصبح صافي تداولاته، بيعاً، بنحو 416.8 ألف دينار كويتي.

ومن خصائص بورصة الكويت استمرار كونها بورصة محلية مع إزدياد نصيبهم، فقد كان المستثمرون الكويتيون أكبر المتعاملين فيها، إذ باعوا أسهماً بقيمة 2.463 مليار دينار كويتي، مستحوذين، بذلك، على 90.8% من إجمالي قيمة الأسهم المُباعة، (85.4% للفترة نفسها 2016)، في حين اشتروا أسهماً بقيمة 2.423 مليار دينار كويتي، مستحوذين، بذلك، على 89.3%، من إجمالي قيمة الأسهم المُشتراة، (86.3% للفترة نفسها 2016)، ليبلغ صافي تداولاتهم، الوحيدون بيعاً، بنحو 40.080 مليون دينار كويتي، وهو مؤشر على إنحسار في ثقة المتعاملين المحليين.

وبلغت نسبة حصة المستثمرين الآخرين، من إجمالي قيمة الأسهم المُشتراة، نحو 7.7%، (9.8% للفترة نفسها 2016)، واشتروا ما قيمته 208.500 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُباعة، نحو 173.910 مليون دينار كويتي، أي ما نسبته 6.4% من إجمالي قيمة الأسهم المُباعة، (11.2% للفترة نفسها 2016)، ليبلغ صافي تداولاتهم، الأكثر شراءً، بنحو 34.590 مليون دينار كويتي.

وبلغت نسبة حصة المستثمرين من دول مجلس التعاون الخليجي، من إجمالي قيمة الأسهم المُشتراة، نحو 3%، (3.9% للفترة نفسها 2016)، أي ما قيمته 81.609 مليون دينار كويتي، في حين بلغت قيمة أسهمهم المُباعة، نحو 2.8%، (3.4% للفترة نفسها 2016)، أي ما قيمته 76.118 مليون دينار كويتي، ليبلغ صافي تداولاتهم، شراءً، بنحو 5.490 مليون دينار كويتي.

وتغير التوزيع النسبي بين الجنسيات عن سابقه، إذ أصبح نحو 90% للكويتيين و7% للمتداولين من الجنسيات الأخرى و2.9% للمتداولين من دول مجلس التعاون الخليجي، مقارنة بنحو 85.9% للكويتيين و10.5% للمتداولين من الجنسيات الأخرى و3.6% للمتداولين من دول مجلس التعاون الخليجي للفترة نفسها 2016، أي إن بورصة الكويت ظلت بورصة محلية، بإقبال أكبر من جانب مستثمرين، من خارج دول مجلس التعاون الخليجي، يفوق إقبال نظرائهم، من داخل دول المجلس، وغلبة التداول فيها للأفراد.

وارتفع عدد حسابات التداول النشطة بما نسبته 26%، ما بين نهاية ديسمبر 2016 ونهاية مارس 2017، (مقارنة بانخفاض بلغت نسبته -5.2% ما بين نهاية ديسمبر 2015 ونهاية مارس 2016)، وبلغ عدد حسابات التداول النشطة في نهاية مارس 2017، نحو 19,652 حساباً، أي ما نسبته نحو 5.2% من إجمالي الحسابات، مقارنة بنحو 18,416 حساباً في نهاية فبراير 2017، أي ما نسبته نحو 4.9% من إجمالي الحسابات للشهر نفسه، وبارتفاع بلغت نسبته 6.7% خلال شهر مارس 2017.

مؤشرات نقدية واقتصادية (أكتوبر – ديسمبر 2016)

تذكر النشرة الإحصائية الفصلية (أكتوبر - ديسمبر 2016)، الصادرة عن بنك الكويت المركزي والمنشورة على موقعه، على الإنترنت، بعض المؤشرات الاقتصادية والنقدية، التي تستحق المتابعة، وسنورد بعضها، من باب توثيق تطوراتها. ومن ذلك، مثلاً، أن الميزان التجاري -صادرات سلعية ناقصاً واردات سلعية- قد حقق فائضاً، في الربع الرابع من العام 2016، بلغ نحو 1.693 مليار دينار كويتي، بعد أن بلغت قيمة صادرات الكويت السلعية، خلال الربع الرابع، نحو 4.118 مليار دينار كويتي، منها نحو 90.4% صادرات نفطية. وبلغ إجمالي قيمة الصادرات السلعية، للعام 2016 بكامله، نحو 13.977 مليار دينار كويتي، نسبة إجمالي قيمة الصادرات النفطية، منها، نحو 89.6%. وبلغت قيمة وارداتها السلعية، غير العسكرية، خلال الربع الرابع من العام 2016، نحو 2.424 مليار دينار كويتي، وبلغ إجمالي قيمة الواردات السلعية، غير العسكرية، للعام 2016 بكامله، نحو 9.315 مليار دينار كويتي. وكان الميزان التجاري قد حقق فائضاً، في الربع الأول من العام 2016، بلغ نحو 391 مليون دينار كويتي، وارتفع إلى نحو 1.195 مليار دينار كويتي، في الربع الثاني، وواصل ارتفاعه، إلى نحو 1.383 مليار دينار كويتي، في الربع الثالث، أي إن الميزان التجاري قد حقق فائضاً بلغت قيمته نحو 4.662 مليار دينار كويتي، للعام 2016، وهـذا الفائض أدنى بما نسبته -33% عن مثيله المحقق، في العام 2015، البالغ نحو 6.964 مليار دينار كويتي.

وحققت أسعار المستهلك، في عام 2016، نمواً موجباً، بلغت نسبته نحو 3.2%، إذ بلغ معدلها نحو 141.7 (سنة 2007=100)، مرتفعاً من معدل نحو 137.3، في عام 2015، وهو معدل في الحدود المحتملة، ويعزى هذا النمو إلى غلبة تأثير ارتفاع أسعار خدمات السكن من معدل نحو 141.2، في عام 2015، إلى معدل نحو 150.8، في عام 2016 (+6.8%).

وتشير النشرة إلى استمرار ارتفاع المعدل الموزون للفائدة على الودائع، من نحو 1.641%، في الربع الثالث، إلى نحو 1.643%، في الربع الرابع من العام 2016، أي بنسبة ارتفاع ربع سنوي بلغت نحو 0.1%، وكذلك ارتفع من نحو 1.498%، لعام 2015، إلى نحو 1.624%، لعام 2016، أي بنسبة ارتفاع بلغت نحو 8.4%. وارتفع المعدل الموزون للفائدة على القروض، من نحو 4.466% إلى نحو 4.509%، للفترة نفسها، أي بنسبة ارتفاع ربع سنوي بلغت نحو 1%، كذلك ارتفع من نحو 4.372%، لعام 2015، إلى نحو 4.477%، لعام 2016، أي بنسبة ارتفاع بلغت نحو 2.4%.

وبلغ حجم ودائع القطاع الخاص، لدى البنوك المحلية، نحو 33.966 مليار دينار كويتي، بارتفاع من نحو 33.044 مليار دينار كويتي، في نهاية عام 2015، أي بنسبة ارتفاع بلغت نحو 2.8%. وأخيراً، ارتفعت، أيضاً، مطالب البنوك المحلية على القطاع الخاص، إلى نحو 36.201 مليار دينار كويتي، من نحو 35.302 مليار دينار كويتي، في نهاية عام 2015، أي بما نسبته 2.5%.

العجز المالي – حالة فنزويلا

وردنا أكثر من تعليق على فقرة في تقريرنا للأسبوع الفائت حول حقيقة ومخاطر العجز المالي، بعض التعليقات تستفسر حول ما إذا كانت هناك مخاطر واقعية لحالات ناتجة عن تأخر في العلاج الإستباقي للعجز المالي المحتمل. ورغم وجود أكثر من مثال، نيجيريا ودولاً أخرى في الإقليم وإن تفاوتت أوضاعها، إلا أن الحالة الفنزويلية حالة مرضية متقدمة، رغم أن فنزويلا تملك أكبر إحتياطي للنفط في العالم، ورغم أنها غنية بمواردها الأخرى وتضاريسها.

وفي آخر تقارير صندوق النقد الدولي حولها، يستعرض بعض مؤشرات أداء إقتصادها المحتملة، فالنمو السالب حالة مستدامة، بلغ -10% في عام 2016، ثم -4.5% في عام 2017، ثم -3% في عام 2018، ثم -1% في عام 2019. ويلازمها ما هو أكثر خطورة، وهما مؤشران كانا سبباً رئيسياً في فشل معظم الدول، الأول، ارتفاع معدلات البطالة من 18.1% في عام 2016، إلى 26.9% في عام 2019، ثم إلى 29.8% في عام 2021. المؤشر الثاني الذي يصاحبه تدهور كبير في دخل من إستمروا يعملون، هو التضخم مع تدهور سعر صرف العملة الذي يؤدي إلى تآكل الدخل الحقيقي، فقد بلغ مستواه 720% في عام 2016، يرتفع إلى 2600% في عام 2019، ثم إلى 4600% في عام 2021.

وفنزويلا حالة متقدمة من الإصابة بما يسمى بالمرض الهولندي، إستخدمت أموال النفط لشراء الولاءات السياسية، وجعلت الناس، أو معظم الناس، مخدرين وسعداء على المدى القصير. ومعظم الناس الآن يدفعون الثمن في بطالتهم وفي عدم قدرتهم الحصول على حاجاتهم الضرورية، والتهديد قائم بفشل الدولة، وكل هذا الضرر تحقق لأنها فشلت في إتخاذ القرار الإستباقي الصحيح. النقيض تماماً يحدث للنرويج، فقط لأنها إتخذت قرارها الإستباقي في توقيته السليم، فالمالية العامة سوف تستمر في تحقيق فائض بمعدل 30 مليار دولار أمريكي سنوياً للسنوات الخمس القادمة، والحساب الجاري يحقق فائض بمعدل 7.5% من الناتج المحلي الإجمالي للسنوات الخمس القادمة، والبطالة بمعدل أقل من 4% لنفس الفترة، والتضخم بمعدل 2.5% لنفس الفترة.

والرسالة هي، أن المتضرر من تأخر السياسات الإستباقية ليس كبار المسئولين في سلطة إتخاذ القرار، وإنما 99% من عامة الناس، ووضع الكويت الآن هو في منطقة وسط ما بين فنزويلا والنرويج، وما إستعرضناه هو واقع دولتين، وليس تحليل إفتراضي. وما يمكن أن يحمي الكويت من الإنزلاق إلى حالة فنزويلا، أو حتى بعض الإرتقاء إلى حالة النرويج، هو سلامة قرارها الحالي، والأهم سرعة توقيته، فلم يعد في الوقت متسع لإجتناب الإنزلاق، ولم يتبقى لها خيار سوى تبني سياسات سليمة حالاً.

الأداء المقارن لأسواق مالية منتقاة – مارس 2017

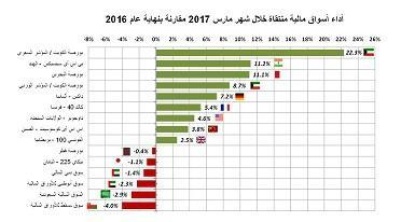

بانتهاء شهر مارس، انتهى الربع الأول من عام 2017، وكان أداء شهر مارس مختلطاً، حققت خلاله 7 أسواق أداءً موجباً، ومثلها أي 7 أسواق حققت أداءً سالباُ، ولكن تأثير أداء شهر مارس كان مائلاً للسلبية خلافاً لتوقعاتنا. فعدد الأسواق في المنطقة السالبة مع انتهاء الربع الأول بلغ 6 أسواق بعد أن كان عددها مع نهاية شهر فبراير 3 أسواق، أي تضاعف عددها، بينما استمرت 8 أسواق في تحقيق مكاسب مقارنة بمستوياتها مع نهاية العام الفائت.

أكبر الرابحين في شهر مارس كان السوق الفرنسي بتحقيق مكاسب بنحو 5.4% في شهر واحد، تلاه مباشرة في صدارة الأداء السوق الألماني الذي حقق مكاسب بنحو 4%، وتحقق ذلك رغم المخاطر السياسية المحتملة لإنتخابات الصيف القادم في كلا البلدين، ورغم بدء مفاوضات التخارج بين الإتحاد الأوروبي وبريطانيا. ثالث أكبر الرابحين في شهر مارس كان السوق الهندي بإضافة مكاسب بنحو 3.1% كانت كفيلة بتصدره ترتيب الأداء منذ بداية العام الجاري بمكاسب بنحو 11.2%، إذا إستثنينا مكاسب مؤشر سوق الكويت السعري البالغة منذ بداية العام نحو 22.3%. وإحتلت كلاً من بورصة البحرين وبورصة الكويت -المؤشر الوزني- ترتيب ثاني وثالث أفضل أداء منذ بداية العام بمكاسب بنحو 11.1% و8.7% على التوالي.

أكبر الخاسرين خلال شهر مارس كان سوق دبي الذي فقد نحو -4.1% في شهر مارس، وثاني أكبر الخاسرين كان سوق مسقط الذي فقد في شهر مارس نحو -4%، وثالث أكبر الخاسرين كان المؤشر الوزني لبورصة الكويت الذي فقد -2.5%. المفارقة الغريبة والخاطئة دائماً، هي أن المؤشر الوزني لبورصة الكويت كما ذكرنا، كان ثالث أكبر الخاسرين في شهر مارس، بينما المؤشر السعري لنفس البورصة كان ثالث أكبر الرابحين في شهر مارس، والمؤشر السعري حقق مكاسب تساوي نحو ضعفين ونصف الضعف مكاسب المؤشر الوزني في الربع الأول، والإثنان يقيسان أداء نفس البورصة، ولا يمكن أن يكون كلاهما صحيح.

وخلاصة أداء الربع الأول، فيه مؤشرات على إنعكاس سلبي لأوضاع سوق النفط والأوضاع الجيوسياسية على غالبية بورصات إقليم الخليج، فالمراكز الأربعة الأخيرة في المنطقة السالبة يحتلها أربع أسواق من الإقليم. حيث جاء السوق العماني في قاع المنطقة بخسائر منذ بداية العام بنحو -4%، وبعده مباشرة السوق السعودي بخسائر بنحو -2.9%، ثم سوق أبوظبي بخسائر بحدود -2.3%، ثم سوق دبي بخسائر -1.4%، وشاركهما المنطقة السالبة كلاً من السوق الياباني والسوق القطري.

ولا نعرف إن كان أداء شهر أبريل سوف يستمر في عملية الفرز، بمعنى أن تستمر غالبية الأسواق المتقدمة والناشئة في تحقيق مكاسب، بينما تستمر غالبية أسواق الخليج في تحقيق خسائر، ولكنه إتجاه أكثر إحتمالاً مع خفوت مخاوف تداعيات إنتخابات الرئاسة الأمريكية، وذلك في صالح الأسواق الأخرى، بينما يستمر الجدل حول تمديد أو عدم تمديد إتفاق منتجي النفط التقليدي، وذلك ضار بأسواق الإقليم.

الأداء الأسبوعي لبورصة الكويت

كان أداء بورصة الكويت، خلال الأسبوع الماضي، أكثر نشاطاً، حيث ارتفعت مؤشرات كل من قيمة الأسهم المتداولة، وكمية الأسهم المتداولة، وعدد الصفقات المبرمة، وقيمة المؤشر العام وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الخميس الماضي، قد بلغت نحو 399 نقطة، وبارتفاع بلغ قيمته 10.3 نقطة، ونسبته 2.6% عن إقفال الأسبوع الذي سبقه، وارتفع بنحو 36 نقطة، أي ما يعادل 9.9% عن إقفال نهاية عام 2016.