أوضح تقرير «الشال» الأخير أنه في تقرير صادر في 19 أكتوبر الجاري يغطي منطقة الشرق الأوسط وجوارها، يؤكد صندوق النقد الدولي على أن ارتفاع أسعار النفط إلى حدود الـ 50 دولار أمريكي في الفترة الأخيرة، سوف يبقي توقعات النمو الاقتصادي للدول المصدرة للنفط ضعيفاً للسنوات القادمة. قد يخفف ذلك الارتفاع بعض الضغوط المالية على الدول المصدرة للنفط، ويمنح بعض الوقت لجهود إعادة هيكلة اقتصادات تلك الدول، ولكنها ليست أكثر من فسحة قصيرة. فالأصل لإستعادة ديمومة الإستقرار المالي ومعه ديمومة الإستقرار السياسي، يعتمد على مدى نجاعة وجدية جهود إعادة الهيكلة، وإعادة الهيكلة تبدأ مالياً، ولكن، نجاحها مرتبط بشمول تلك الجهود للاقتصاد والسياسة.

وتماسك أسعار النفط عند مستوى الـ 50 دولار أمريكي يظل أدنى بأكثر من 50% من أسعار سنتين مضت، سبقتها نحو 10 سنوات من الإنفلات المالي جاوزت فيه نسبة النمو المركب للنفقات العامة حاجز الـ 15% سنوياً لدول مجلس التعاون الخليجي الست. ذلك يعني، أن حجم النفقات العامة لدول مجلس التعاون الخليجي الست ارتفع من إجمالي بلغ نحو 130.4 مليار دولار أمريكي في عام 2003، إلى إجمالي بلغ 551.4 مليار دولار أمريكي في عام 2013، أي ارتفع بأكثر من أربعة أضعاف، ومعظمها نفقات جارية من باب إعادة توزيع إيرادات النفط. مشكلتها غير كونها غير مستدامة، أو كانت من باب «إصرف ما في الجيب»، هي أن معظمها بات حقوقاً مكتسبة -أجور ودعوم- يصعب جداً خفضها دون قدوة ومبررات مقنعة، وأنها ضربت تنافسية اقتصادات تلك الدول بقوة، فالتضخم الـذي تسببـت بـه، جعـل تكلفـة إنتـاج أي سلعـة أو خـدم محلية بمستوى مرتفع جداً وعاجز عن المنافسة مع مثيلاتها الخارجية.

وجاء تماسك أسعار النفط حول الـ 50 دولار أمريكي للبرميل متأخراً وهشاً أيضاً، فبعد أكثر من سنتين في صراع مدمر على الحصص بين منتجي النفط التقليدي، إكتشف طرفا الصراع التداعيات المدمرة لإستمراره، وبدت مؤخراً بوادر اتفاق دعمت أسعار النفط، ولكنه اتفاق هش وقد يسقط في أية لحظة بسبب سخونة الصراع الجيوسياسي بين طرفيه. والبدء بتذويب الصراع الجيوسياسي المدمر ليس فقط يضمن حداً معقول من الإستقرار لسوق النفط، ولكنه يوفر كثيراً من بند متضخم في النفقات العامة يذهب لتمويل الحروب المباشرة وحروب الوكالة وما يصاحبها من نفقات أمنية ضخمة وما يليها من نفقات إعادة بناء ما دمرته الحروب. ومرت المنطقة بمثل هذا السيناريو المدمر في ثمانينات القرن الفائت، وكانت تداعياته غير محتملة، ولكن، العلاقة الودية الإستراتيجية مع الغرب، والنهوض الاقتصادي الآسيوي غير المسبوق بقيادة الصين، أنقذا الموقف، وهما عنصران غير متوفران حالياً. لذلك، يحتاج الوضع إلى جهود مضاعفة على مستوى الكتل، ولكن، من المهم أن تعطى أولوية لما تملك فيه الدولة قرارها، أي وضعها الداخلي، ونكرر بأن، الإصلاح المالي ضرورة، ولكن الإصلاح الاقتصادي والسياسي هما ضمانة نجاح وإستقرار أي دولة، فالإصلاح المالي لا ينجح ما لم تتوفر الديمومة للبلد.

أزمة النفط والقطاع الخاص

في تقرير 19 أكتوبر الجاري لصندوق النقد الدولي المذكور في فقرة أخرى من تقريرنا، يذكر بأن القطاع غير النفطي، ومعظمه قطاع خاص، سوف يعاني في عامي 2016 و2017 من هبوط أكبر في معدلات نموه من القطاع النفطي. ومعظم جهود إعادة الهيكلة، أو التأقلم مع سوق نفط ضعيف لفترة طويلة من الزمن، وبأسعار لن تتعدى الـ 60 دولار أمريكي للبرميل حتى عام 2021 وفقاً لتوقعات الصندوق، ترتكز على خلق قطاع خاص قوي. في تقريره الذي يغطي منطقة الشرق الأوسط وشمال أفريقيا وباكستان وأفغانستان، يتوقع للقطاع النفطي نمو بنحو 7.7% و7.6% لعامي 2016 و2017 على التوالي، بينما يتوقع للقطاع غير النفطي أن يحقق نمو بنحو 1.4% و3.1% للسنتين على التوالي. ولدول مجلس التعاون الخليجي الست، يتوقع نمواً للقطاع غير النفطي بحدود 1.8% و3.1% لعامي 2016 و2017، هبوطاً من معدل 7% للفترة 2000-2014.

الغرض من التركيز على القطاع الخاص سببه أن حكومات المنطقة فشلت في التعامل الصحيح مع حقبة طويلة من رواج سوق النفط، ومع حقبة طويلة قادمة لركوده، باتت الحاجة ملحة لإستبدال محركات الاقتصاد بعيداً عن النفط، أو تحقيق معدلات نمو للقطاع غير النفطي أعلى من معدلات نمو القطاع النفطي. والمبرر، هو أن العجز القادم، سيكون عجزاً عن خلق ما يكفي من فرص عمل مواطنة بديلاً لتلك الصورية التي خلقها فائض إيرادات النفط، إلى جانب ضرورة بناء وعاء ضريبي لتمويل عجز إيرادات النفط، وذلك كله يحتاج إلى قطاع خاص نشط. والمؤشرات كما ذكرنا تقول العكس، والتغيير المطلوب يحتاج إلى إدارة عامة متفوقة ونظيفة، لأن البديل، أي الفشل، سيأتي بتداعيات غير محتملة، والكويت من هذا المنظور هي الأسوأ، فالإدارة العامة هي الأضعف، والقطاع الخاص هو الأكثر معاناة.

وفي حدود الشهر من الآن، سوف يتم في الكويت تشكيــل إدارة عامــة جديــدة، المؤشـرات الأولـى غيـر مشجعة إطلاقاً، فصياغة مرسوم الحل لم تكن حتى ذكية، وتوحي بأن هدفه هو ضمان إستمرار نفس الإدارة العامة بفسادها وهدرها وقدراتها المحدودة على التعامل مع متغير جوهري وطويل الأمد لسوق النفط، وسوف تشمل تبعاته كل المنطقة ولفترة طويلة قادمة. وتقرير صندوق النقد الدولي يدعو إلى تركيز الاستثمار الحكومي على التعليم والخدمات الصحية والبنى التحتية، وهي إلى جانب الفساد، مراكز الضعف الرئيسية للإدارة العامة الحالية، وثبات نهج الإدارة العامة المتوقع حتى إن تغيرت كل شخوصها وهو الأرجح، يعني أن الاقتصاد بقطاعيه العام والخاص سوف يفشلان في مواجهة الحد الأدنى من متطلبات الإصلاح الهيكلي.

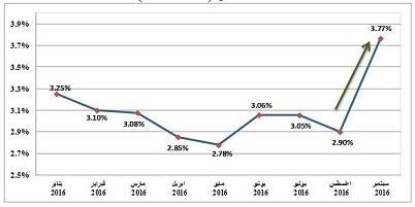

مؤشر أسعار المستهلك – سبتمبر 2016

أصدرت الإدارة المركزية للإحصاء في الكويت تقريراً حول «الأرقام القياسية لأسعار المستهلك»، يغطي لغاية 30/09/2016، حيث أظهرت النتائج أن معدل الارتفاع في مؤشر أسعار المستهلك قد بلغ نحو 3.8% مقارنة بشهر سبتمبر من عام 2015، ليصل إلى نحو 143.3 (الأعلى من بين الشهور الماضية)، وارتفع بنحو 7%، عند مقارنته مع الفترة نفسها من عام 2014. ونلاحظ أيضاً، أن متوسط أسعار المستهلك لتسعة شهور الأولى 2016، قد ارتفعت بنحو 3.1% مقارنة مع الفترة نفسها من عام 2015، حيث شملت الارتفاعات جميع المجموعات الإنفاقية الرئيسية، عدا مجموعة «الترفيهية والثقافة».

أكبر المساهمين في ارتفاع أسعار المستهلك كانت مجموعة «النقل»، وذلك نتيجة ارتفاع أسعار مجموعة خدمات النقل ومجموعة تشغيل معدات النقل الشخصية الناتج عن رفع الدعم عن أسعار البنزين، فارتفعت أسعارها بنحو 10.6%، ولكن نسبة مساهمتها في ميزانية الأسرة هابطة أو نحو 7.9%، لذلك ساهمت بنحو 0.84% من الارتفاع في أسعار المستهلك البالغ 3.8%، أي بنحو 22.1% من مجمل الارتفاع. خلاف لها ساهمت مجموعة «خدمات السكن» بنحو 7.4% من مجمل الارتفاع، وجاء تأثير أعلى نتيجة استحواذها على نحو 18.4% من الميزانية، لتكون مساهمتها في الارتفاع بنحو 1.36% أي بنحو 35.8% من مجمل الارتفاع. ثم مجموعة «المطاعم والفنادق» التي استحوذت على نحو 3.3% من الميزانية، وبارتفاع أدنى من المعدل بلغ نحو 2.9%، وشكلت نحو 0.1% من حيث المساهمة في الارتفاع.

ولابد من للإصلاح من تكلفة، وارتفاع معدلات التضخم جزء من تكلفة الإصلاح، ولكننا نكرر ما ذكرناه مراراً، بأن قيمة أي قرار هي في مساهمته في ردم العجز مقارنة بتكلفته، وما حدث مع الديزل ولاحقاً البنزين هما الأكثر تكلفة والأقل ردماً لفجوة العجز، وكان يفترض أن يكونا جزء متأخر من منظومة متكاملة لقرارات الإصلاح.

نتائج بنك الكويت الوطني – 30 سبتمبر 2016

أعلن بنك الكويت الوطني نتائج أعماله لتسعة شهور الأولى من عام 2016، وأشارت هذه النتائج إلى أن صافي أرباح البنك، -بعد خصم الضرائب-، قد بلغ نحو 231.5 مليون دينار كويتي، بانخفاض مقداره 6.7 مليون دينار كويتي، أي ما نسبته 2.8%، مقارنة بنحو 238.2 مليون دينار كويتي، في الفترة نفسها من عام 2015. وذلك نتيجة ارتفاع بند المصروفات التشغيلية بقيمة أكبر من ارتفاع الإيرادات التشغيلية، نتيجة إحتواء أرباح تسعة أشهر الأولى من عام 2015 على أرباح غير مكررة، ناتجة عن بيع حصته في بنك قطر الدولي خلال عام 2014، وفي حال استبعادها، نجدها ارتفعت بنحو 4.8%. وحقق البنك صافي ربح خاص بالمساهمين بلغ نحو 219.3 مليون دينار كويتي، مقارنة مع نحو 227.9 مليون دينار كويتي، للفترة نفسهــا مـن العـام السابـق، أي بانخفـاض بلـغ نحـو 8.7 مليون دينار كويتي، بينما ارتفع بنحو 3.7% عند استثناء الأرباح غير المكررة.

وارتفع صافي إيرادات التشغيل بنحو 1.7 مليون دينار كويتي، أي نحو 0.3%، حين بلغ نحو 545.8 مليون دينار كويتي، مقارنة بنحو 544.1 مليون دينار كويتي، للفترة نفسها من العام السابق. وتحقق ذلك نتيجة ارتفاع بند صافي إيرادات الفوائد (في شقيها التقليدي والإسلامي) إلى نحو 417.9 مليون دينار كويتي، (وتشكل نحو 76.6% من إجمالي الإيرادات)، مقارنة مع نحو 390.7 مليون دينار كويتي، (وبنحو 71.8% من الإجمالي) أي بارتفاع بلغ نحو 27.2 مليون دينار كويتي. وارتفع إيرادات الفوائد للبنك (باستثناء الإيرادات من التمويل الإسلامي)، بنحو 57.4 مليون دينار كويتي، وارتفعت معها مصروفات الفوائد (باستثناء تكاليف المرابحة) بنحو 38.2 مليون دينار كويتي، وعليه ارتفع صافي إيرادات الفوائد بنحو 19.2 مليون دينار كويتي. وحقق البنك صافي إيرادات من التمويل الإسلامي بنحو 69.6 مليون دينار كويتي، مقارنة مع نحو 61.6 مليون دينار كويتي، للفترة نفسها من العام السابق، بينما تراجع بند إيرادات الاستثمارات بنحو 24.5 مليون دينار كويتي، وصولاً إلى نحو 4.4 مليون دينار كويتي، مقارنة بنحو 29 مليون دينار كويتي، نتيجة إحتوائها على أرباح غير مكررة ناتجة عن بيع استثمار في شركة زميلة. وعند استبعاد الأرباح الاستثنائية، تكون جملة الإيرادات التشغيلية قد ارتفعت بنحو 4.5%.

وارتفعت جملة مصروفات التشغيل للبنك، بقيمة أكبر من ارتفاع الإيرادات التشغيلية، وبنحو 12 مليون دينار كويتي، أو ما نسبته 7%، وصولا إلى نحو 184.8 مليون دينار كويتي، مقارنة بنحو 172.8 مليون دينار كويتي في 30 سبتمبر 2015. وتحقق ذلك نتيجة ارتفاع بنود مصروفات التشغيل، معظمها، باستثناء بند إطفاء موجودات غير ملموسة الذي انخفض بنحو 275 ألف دينار كويتي. وحسب تقديرات الشال، بافتراض استثناء تأثير تجميع نتائج بنك بوبيان على المصروفات التشغيلية، كانت الزيادة في المصروفات التشغيلية من نحو 143.3 مليون دينار كويتي إلى نحو 152.9 مليون دينار كويتي، أي بنسبة ارتفاع بلغت نحو 6.7%. وبلغ إجمالي المخصصات نحو 108.5 مليون دينار كويتي، مرتفعاً بنحو 2 مليون دينار كويتي، مقارنة مع نحو 106.5 مليون دينار كويتي.

وتشير البيانات المالية للبنك إلى أن إجمالي الموجودات سجل ارتفاعاً، بلغ نحو 1.196 مليار دينار كويتي، أي ما نسبته 5.1%، ليصل إلى نحو 24.794 مليار دينار كويتي، مقارنة بنهاية 2015، وارتفع بنحو 1.018 مليار دينار كويتي، أي بنسبة نمو بلغت 4.3%، عند المقارنة بما كان عليه ذلك الإجمالي، في نهاية 30 سبتمبر 2015، وإذا استثنينا تأثير تجميع بنك بوبيان، تصبح نسبة النمو نحو 2.5%. وحققت محفظة قروض وسلف وتمويل إسلامي للعملاء، التي تشكل أكبر مساهمة في موجودات البنك، ارتفاعاً، بلغت نسبته 2.4% وقيمته 325.7 مليون دينار كويتي، ليصل بإجمالي المحفظة إلى نحو 13.877 مليار دينار كويتي (56% من إجمالي الموجودات)، مقابل 13.551 مليار دينار كويتي (57.4% من إجمالي الموجودات)، في ديسمبر 2015. وارتفعت بنحو 644.9 مليون دينار كويتي، أي بنسبة نمو بلغت نحو 4.9%، عند المقارنة مع الفترة نفسها من عام 2015. وإذا استثنينا تأثير تجميع بنك بوبيان في شق التمويل الإسلامي، قد تبلغ نسبة النمو نحو 2.8%. وتحسنت نسبة القروض المتعثرة إلى إجمالي محفظة القروض لتصل 1.2% في نهاية سبتمبر 2016، مقابل 1.4% في العام السابق، وارتفعت نسبة تغطية القروض المتعثرة إلى 371% مقبل 301% خلال سبتمبر 2015.

وتشير الأرقام إلى أن مطلوبات البنك (من غير احتساب حقوق الملكية) قد سجلت ارتفاعاً بلغت قيمته 944.1 مليون دينار كويتي، أي ما نسبته 4.6%، لتصل إلى نحو 21.351 مليار دينار كويتي، مقارنة بنهاية 2015، وحققت ارتفاعاً بنحو 707.7 مليون دينار كويتي، أي نسبة نمو بلغت 3.4%، عند المقارنة بما كان عليه ذلك الإجمالي، في الفترة نفسها من العام الفائت، وإذا استثنينا تأثير تجميع بنك بوبيان، تبلغ نسبة النمو نحو 1.8%. وبلغت نسبة إجمالي المطلوبات إلى إجمالي الموجودات نحو 86.1%، مقارنة مع نحو 86.8%.

وتشير نتائج تحليل البيانات المالية المحسوبة على أساس سنوي إلى أن جميع مؤشرات الربحية للبنك، قد سجلت انخفاضاً مقارنة مع الفترة نفسها من عام 2015 وذلك من دون استثناء الأرباح غير المكررة. إذ انخفض مؤشر العائد على معدل الموجودات (ROA)، إلى نحو 1.3%، مقابل 1.4%، (وفي حال استثناء الأرباح غير المكررة، نجده قد ارتفع، مقارنة مع نحو 1.2%). وانخفض مؤشر العائد على معدل حقوق المساهمين الخاص بمساهمي البنك (ROE)، ليصل إلى نحو 10.3%، بعد أن كان عند 11.4% (وفي حال استثناء الأرباح غير المكررة، نجده قد انخفض بالمقارنة مع نحو 10.5%). وانخفض مؤشر العائد على معدل رأس مال (ROC)، ليصل إلى نحو 57.8%، قياساً بنحو 64.6% (بينما انخفض بنحو 59.9% في حالة استثناء الأرباح غير المكررة). وانخفضت ربحية السهم الواحد (EPS)، حين بلغت نحو 39 فلساً، مقارنة بمستوى الربحية المحققة، في نهاية الفترة المماثلة من عام 2015، والبالغة 43 فلساً (وعند استثناء الأرباح غير المكررة، نجدها انخفضت مقارنة مع نحو 39.7 فلسا). وبلغ مؤشر مضاعف السعر/ ربحية السهم الواحد (P/E) نحو 11.3 مرة، (أي تحسن)، مقارنة بنحو 14.1 مرة (وبنحو 15.3 مرة في حالة استثناء الأرباح غير المكررة). وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1 مرة، مقارنة بنحو 1.3 مرة.