أكد تقرير «الشال» أن أكثر الحديث في الآونة الأخيرة عن عجز الموازنة وهو الأول منذ 15 عاماً إن تحقق، وكان عجز الموازنة واقعاً في الفترة ما بين بداية ثمانينات القرن الفائت ونهايته. ويتركز الحديث للأسف حول بدائل تمويل العجز باعتباره أمر مقبول بدلاً من مداه الزمني المحتمل ومبرراته وسبل اجتنابه إن كان سوف يستمر لفترة طويلة قادمة كما حدث في حقبة عجز الثمانينات وما بعدها والتي أتت على نحو 64% من رصيد احتياطي الأجيال القادمة.

يرجح التحليل الواقعي لمستقبل سوق النفط بأن أسعار النفط ستظل لفترة طويلة قادمة في حدود الـ 70 دولار أمريكي للبرميل، وهو معدل تكلفة إنتاج النفوط غير التقليدية مع معدل عائد يضمن استمرار الاستثمار فيها، وقريبة من تكلفة إنتاج النفوط التقليدية الصعبة. وفي دول إنتاج النفوط السهلة، سوف تستمر المنافسة على حصص الإنتاج لتعويض فاقد الإيراد من انخفاض الأسعار، وهو عامل سلبي آخر ضاغط على الإنتاج والأسعار. وفي معظم دول النفط، تباع مشتقاته رخيصة جداً -أعلى أسعار في العالم في النرويج- ومعدلات النمو السكاني مرتفعة، بما يعني تآكل نصيب المخصص من الإنتاج للتصدير لصالح الاستهلاك المحلي، وفي الوقت نفسه هناك ضغوط لزيادة النفقات العامة لمواجهة تزايد الاحتياجات وتزايد السكان وتعويض معدلات التضخم. وبإيجاز شديد، من المرجح فقدان أسعار النفط في المستقبل المنظور نحو 30% من مستواها في عام 2013، مع ضغوط على الإنتاج الأدنى وتآكل الحصة المخصصة للتصدير وارتفاع تكلفة إنتاج النفط، أي أنه مدى زمني طويل للتعايش مع العجز.

ولو كان الإنفاق مبرراً لا بأس في ذلك، فمعظم دول العالم تتعايش مع عجز قد يصل إلى 60% من حجم ناتجها المحلي الإجمالي ودون مخاطر عالية، ولكن نفقاتها موجهة إلى بّنى تحتية وفوقية تساوي أكثر مما ينفق عليها عند النظر إلى العائد الاقتصادي لها مثل خلق فرص عمل حقيقية وإعانة كل قطاعات الإنتاج الأخرى لكي تعطي أفضل ما لديها كما تساهم في تعزيز الوعاء الضريبي للدولة. ولكن، بوجود موظف حكومي لكل كويتي بالغ، وبالمستوى الإنتاجي الهابط للقطاع الحكومي، وبالتوسع الإسكاني الأفقي، الكل بات يعرف بأن المستوى الحالي للإنفاق وللإيرادات العامة أمر غير مستدام، وأن العلاج الحقيقي هو في ردم فجوة العجز المالي وليس في كيفية تمويلها.

أما لو كان العجز لسنة أو سنتين، فالقرار حول كيفية التمويل أمر محسوم سلفاً، فإن كان معدل العائد على استثمارات الكويت الخارجية للعشر سنوات الفائتة نحو 9% كما ذكر وزير المالية لجريدة الرأي، وإن كان هذا هو المتوقع للسنوات العشر القادمة مثلاً، فالمفاصلة مالية فقط. بمعنى، أن الخيار هو الاقتراض إذا كانت تكلفة الاقتراض أدنى من العائد المحتمل من الاستثمارات، والأفضل هو تصنيف الاستثمارات وفق معدل عائدها المحتمل، وتسييل تلك التي تحقق عائداً أدنى من تكلفة التمويل.

سوق العقار المحلي – يونيو 2015

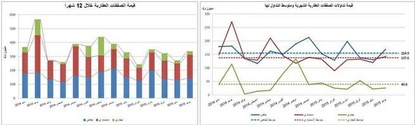

تشير آخر البيانات المتوفرة في وزارة العدل -إدارة التسجيل العقاري والتوثيق- (بعد إستثناء كل من النشاط الحرفي والمواقف والشريط الساحلي) إلى ارتفاع في سيولة سوق العقار، خلال يونيو 2015، مقارنة بسيولة مايو 2015. حيث بلغت جملة قيمة تداولات العقود والوكالات نحو 341.8 مليون دينار كويتي، وهي قيمة أعلى بما نسبته 23.6% عن مثيلتها في مايو 2015، البالغة نحو 276.4 مليون دينار كويتي، بينما انخفضت بما نسبته -39.7% مقارنة مع تداولات يونيو 2014.

وتوزعت تداولات يونيو 2015 ما بين نحو 274.3 مليون دينار كويتي، عقوداً، ونحو 67.5 مليون دينار كويتي، وكالات. في حين بلغ عدد الصفقات العقارية لهذا الشهر 602 صفقة، توزعت ما بين 495 عقوداً و107 وكالات، وحصدت محافظة الأحمدي أعلى نسبة

في عدد الصفقات العقارية والبالغة 243 صفقة وممثلة بنحو 40.4% من إجمالي عدد الصفقات العقارية، تليها محافظة حولي بـ 119 صفقة وتمثل نحو 19.8%، في حين حصلت محافظة الجهراء على أدنى عدد تداول بـ 28 صفقة ممثلة بنحو 4.7%.

وبلغت قيمة تداولات نشاط السكن الخاص نحو 142.4 مليون دينار كويتي مرتفعة بنحو 9% مقارنة مع مايو 2015، عندما بلغت نحو 130.6 مليون دينار كويتي، وتمثل ما نسبته 41.7% من جملة قيمة تداولات العقار مقارنة بما نسبته 47.2% في مايو 2015. وبلغ المعدل الشهري لقيمة تداولات السكن الخاص خلال 12 شهراً نحو 154.9 مليون دينار كويتي، أي ان قيمة تداولات هذا الشهر أدنى بما نسبته -8.1% مقارنة بالمعدل. وارتفع عدد الصفقات لهذا النشاط الى 425 صفقة مقارنة بـ 354 صفقة في مايو 2015، وبذلك بلغ معدل قيمة الصفقة الواحدة لنشاط السكن الخاص نحو 335.0 ألف دينار كويتي.

وارتفعت، قيمة تداولات نشاط السكن الإستثماري الى نحــو 169.4 مليـون دينـار كويتـي أي بارتفاع بنحو 41.5% مقارنة مع مايو 2015، حين بلغت نحو 119.7 مليون دينار كويتي، بينما ارتفع نصيبه من جملة السيولة الى نحو 49.6% مقارنة بما نسبته 43.3% في مايو 2015. وبلغ معدل قيمة تداولات نشاط السكن الإستثماري خلال 12 شهراً نحو 137.6 مليون دينار كويتـي، أي أن قيمـة تداولات هذا الشهر أعلى بما نسبته 23.1% مقارنة بمعدل 12 شهراً. وبلغ عدد صفقاته 168 صفقة مقارنة بـ 147 صفقة في مايو 2015، وبذلك بلغ معدل الصفقة الواحدة لنشاط السكن الإستثماري نحو 1 مليون دينار كويتي.

وارتفعت، قيمة تداولات النشاط التجاري إلى نحو 26.1 مليون دينار كويتي أي ارتفاع بنحو 16.1% مقارنة مع مايو 2015، حين بلغت نحو 22.5 مليون دينار كويتي، وانخفضت حصته من جملة قيمة التداولات العقارية الى نحو 7.6% مقارنة بما نسبته 8.1% في مايو 2015. وبلغ معدل قيمة تداولات النشاط التجاري خلال 12 شهراً نحو 39.9 مليون دينار كويتـي، أي أن قيمـة تداولات هذا الشهر أدنى بما نسبته -34.7% مقارنة بمتوسط 12 شهراً. وارتفع عدد صفقاته الى 6 صفقات مقارنة بـ 5 صفقات في مايو 2015، وبذلك بلغ معدل الصفقة الواحدة للنشاط التجاري نحو 4.35 مليون دينار كويتي، وبلغت قيمة تداولات نشاط المخازن نحو 3.8 مليون دينار كويتي موزعة على 3 صفقات.

وعند مقارنة تداولات شهر يونيو 2015 بمثيلتها، للشهر نفسه، من السنة الفائتة (يونيو 2014)، نلاحظ انخفاضاً، في سيولة السوق العقاري، من نحو 566.6 مليون دينار كويتي إلى نحو 341.8 مليون دينار كويتي، أي بما نسبته -39.7%. وشمل الانخفاض نشاط السكن الخاص بنحو -21.4% ونشاط السكن الإستثماري بنحو -37.5%، والنشـاط التجاري بنسبة بلغت نحو -77.2%.

مؤشرات نقدية واقتصادية (يناير – مارس 2015)

تذكر النشرة الإحصائية الفصلية (يناير – مارس 2015) لبنك الكويت المركزي، المنشورة على موقعه على الإنترنت، بعض المؤشرات الاقتصادية والنقدية التي تستحق المتابعة وتوثيق تطوراتها، ومن ذلك، مثلاً، أن إجمالي عدد السكان، في الكويت، قد بلغ نحو 4.134 مليون نسمة، كما في نهاية الربع الأول من العام الحالي، وهو رقم يزيد بنحو 42 ألف نسمة، عن الرقم المسجل في نهاية العام الفائت، ما يعني أن معدل النمو ربع السنوي لعدد السكان قد بلغت نحو 1.03%، وهي نسبة ستصل إلى نحو 4.1%، فيما لو حسبت على أساس سنوي.

وتشير النشرة، إلى أن الميزان التجاري -صادرات سلعية ناقصاً واردات سلعية-، قد حقق، في الربع الأول 2015، فائضاً بلغ نحو 1.540 مليار دينار كويتي، بانخفاض ملحوظ بلغت نسبته نحو -57.3% من مستوى فائض الربع الرابع من العام الفائت. وبلغت قيمة صادرات الكويت السلعية، خلال هذا الربع، نحو 3.943 مليار دينار كويتي، منها نحو 90.8% صادرات نفطية، بينما بلغت قيمة وارداتها السلعية -لا تشمل العسكرية- نحو 2.403 مليار دينار كويتي. وكانت الكويت قد حققت فائضاً، في الربع الأول من العام الفائت (2014)، بلغ نحو 5.751 مليار دينار كويتي، وانخفض قليلاً جداً هذا الفائض إلى نحو 5.738 مليار دينار كويتي، في الربع الثاني من ذلك العام، وانخفض، إلى نحو 5.585 مليار دينار كويتي، في الربع الثالث، ثم يواصل انخفاضه الملحوظ إلى نحو 3.604 مليار دينار كويتي، في الربع الرابع، وذلك بسبب انخفاض أسعار النفط. أي أن الميزان التجاري، في عام 2014، قد حقق فائضاً بلغ نحو 20.677 مليار دينار كويتي، وهو فائض أدنى بما نسبته -15% عن مثيله المحقق فـي عـام 2013 والبالغ 24.334 مليار دينار كويتي، ولكن، بالمقابل ارتفعت قيمة الواردات السلعية، بما نسبته 7.8%، عن مستواها في عام 2013. ومن المتوقع أن يبلغ فائض العام الحالي نحو 6 مليار دينار كويتي، فيما لو تكـرر فائـض الربـع الأول، وهـذا الفائض سيكون أدنى، إن استمرت أسعار النفط وإنتاجه عند مستوى الربع الأول، ولكن معدل أسعار النفط كان أعلى للربع الثاني، ومن المتوقع أن يكون أعلى من الربع الأول أيضاً للربعين الثالث والرابع، لذلك قد يراوح انخفاض الفائض إلى ما بين 50 - 60%.

وحققت أسعار المستهلك، في الربع الأول من العام الحالي، نمواً موجباً، بلغت نسبته نحو 1%، إذ بلغ معدلها نحو 135.8 (سنة 2007=100)، مرتفعاً من معدل نحو 134.5، في الربع الرابع من العام الفائت، وهو معدل في الحدود المحتملة، ويعزى هذا النمو إلى غلبة تأثير الارتفاع في أسعار خدمات السكن من معدل نحو 135.4، إلى معدل نحو 138.7 (+2.4%)، وكذلك الارتفاع في أسعار الجملة من معدل نحو 126.1، إلى معدل نحو 128.5 (+1.9%)، للفترة نفسها.

وتشير النشرة إلى استمرار انخفاض المعدل الموزون للفائدة على الودائع، من نحو 1.498%، في الربع الرابع من العام الفائت، إلى نحو 1.494%، في الربع الأول من العام الحالي، أي بنسبة انخفاض ربع سنوي بلغت نحو -0.3%. لكن المعدل الموزون للفائدة على القروض، واصل ارتفاعه، من نحو 4.380% إلى نحو 4.394%، للفترة نفسها، أي بنسبة ارتفاع ربع سنوي بلغت نحو 0.3%.

وبلغ حجم ودائع القطاع الخاص، لدى البنوك المحلية، نحو 33.544 مليار دينار كويتي، بارتفاع من مستوى 32.480 مليار دينار كويتي، في نهاية عام 2014، أي بنسبة ارتفاع ربع سنوي بلغت نحو 3.3%. وأخيراً، ارتفعت، قليلاً، مطالب البنوك المحلية على القطاع الخاص، إلى نحو 33.046 مليار دينار كويتي، من نحو 32.720 مليار دينار كويتي، في نهاية العام الفائت، أي بنسبة ارتفاع ربع سنوي بلغت نحو 1%.

أزمة سوق الأوراق المالية الصيني

رغم الانفتاح المتزايد للاقتصاد الصيني، يبدو أن أولى أولويات إدارته هي الحفاظ على تفوق تنافسيته، فسعر صرف اليوان مدار ومنخفض بقصد حتى يعطي أفضلية لصادراتها والعكس لوارداتها، وضبط الأجور أولوية، وضبط أسعار الأصول -أسهم وعقار-، أي العمل على اجتناب الفقاعات أولوية. فالسوق الصيني ارتفع بنحو 77% ما بين نهاية عام 2008 أي ما بعد أزمة العالم المالية ونهاية عام 2014، بينما ارتفع السوق الامريكي بنحو 103.1% والياباني بنحو 97% والألماني بنحو 103.8% خلال نفس الفترة، رغم أن الاقتصاد الصيني هو الأعلى نمواً. وفي عام 2013، حقق مؤشرالسوق الصيني مكاسب بنحو 52.9%، إلا أنه عكس أدائه في عام 2014 ليحقق خسائر بنحو -6.7% خلافاً لمعظم الأسواق الرئيسية الأخرى. ومع بداية العام الجاري، ومع تبني الصين لإستراتيجيتها الجديدة، أو تشجيع محفزات النمو المحلية -الاستهلاك الخاص- على حساب المحفزات الخارجية، أي التصدير والاستثمار الأجنبي المباشر، قامت بتشجيع مواطنيها على الاستثمار في سوق الأسهم الصيني، ربما بغرض توسعة قاعدة الطبقة الوسطى بغير طريق رفع الأجور، واستجاب الأفراد للدعوة وبكثافة مما رفع نصيبهم في تداولاتها إلى نحو 80%. ودخلت بورصة الصين ما يسمى بمرحلة الهوس، وبحلول 12 يونيو 2015، كان المؤشر الصيني قد حقق مكاسب بنحو 59.7%، وكان الأعلى مكاسب في العالم وبفارق كبير. مثل هذه الارتفاعات الكبيرة وخلال مدى زمني قصير، عادة ما تصيب السوق بحساسية شديدة تحتاج أي حدث ما، مثل أزمة ديون اليونان، وأوروبا أكبر الشركاء التجاريين للصين، والذي تزامن مع إجراءات صينية مقصودة لكبح المضاربة على الأسهم، بما أهله لدخول ما يسمى بمرحلة الهلع، وفقد المؤشر ما بين 12/06/2015 و08/07/2015 نحو -32.1%. وما يفترض أن نضعه تحت المراقبة، هو، كيف تتصرف الصين في مرحلة الهلع قبل أن يتحول إلى إنهيار، فالسوق الصيني بدأ بالارتداد الايجابي بدءاً من يوم 09/07/2015 محققاً مكاسب بنحو 5.8% في يوم واحد، ثم 4.5% في يوم 10/07/2015 واستمر في تحقيق المكاسب في بداية الأسبوع الفائت قبل أن يرتد سلبياً وإن بوتيرة ضعيفة، وكانت الحصيلة تحقيق مكاسب بنحو 9% في أسبوع واحد كما في الرسم البياني المرافق.

وعلى المدى القصير، يبدو أن استبدال سياسية كبح المضاربة وبشكل سريع جداً بسياسات تحفيز معاكسة قد بدأ بتحقيق أهدافه، فخفض سعر الفائدة وتقليص إحتياطيات السيولة القانونية للبنوك، ووقف الطروحات الأولية -IPO- وضخ مليارات للشراء من السوق، كلها إجراءات تحفيز لجانب الطلب، ولخفض العرض، أوقفت نحو 40% من الشركات المدرجة تداول أسهمها. والارتدادات الإيجابية مؤشر على نجاح سياسة إدارة الأزمة، ليس فقط بإجراءاتها المذكورة، ولكن بتوقيتها السريع جداً والذي يعطي مؤشراً حيوياً على ديناميكية الإدارة الصينية، وأحياناً ما يكون آثر التوقيت أهم من الإجراء نفسه. يبقى أن نعرف، بأنه لا ضمانة لاستمرار الارتداد الإيجابي، فالمؤكد أن الإجراءات واجهت التداعيات النفسية للأزمة وحققت غرضها على المدى القصير، أي خفض مستوى الهلع، ولكن قوة الدفع تحتاج إلى تحسن المتغيرات الحقيقية مثل حلول أزمة اليونان وتطورات أوضاع سوق النفط.

والغرض من استعراض التجربة الصينية، هو التعريف بأثر توقيت ونجاعة السياسات والإجراءات لخفض التكلفة غير الضرورية للأزمة، ونظرة على تجربة سوق الكويت للأوراق المالية، يمكننا دون ظلم أحد، التأكيد على أن خموله الاستثنائي وطويل الأمد ومنذ خريف عام 2008 رغم رواج سوق النفط لسنوات، دليل على خمول إدارة الاقتصاد الكلي.

الأداء الأسبوعي لسوق الكويت للأوراق المالية

كان أداء سوق الكويت للأوراق المالية، خلال الأسبوع الماضي أكثر نشاطاً، إذ ارتفعت جميع المؤشرات، مؤشر القيمة المتداولة، ومؤشر الكمية المتداولة، وعدد الصفقات المبرمة، وقيمة المؤشر العام، وكانت قراءة مؤشر الشال (مؤشر قيمة) في نهاية تداول يوم الخميس الماضي، قد بلغت نحو 420.3 نقطة، وبارتفاع بلغ قدره نقطتان، أي ما يعادل 0.5% عن الأسبوع الذي سبقه، بينما انخفض بنحو 23.7 نقطة، أي ما يعادل 5.3% عن إقفال نهاية عام 2014.